ABC анализ с помощта на добавката MS EXCEL ABC Analysis Tool. Многомерен ABC анализ ABC анализ по номенклатура какво дава

В бизнеса се използва за наблюдение на различни области. abc иxyz анализ. Методът ABC се използва по-често, тъй като ви позволява да разделите списъка на малки групи, за да определите стратегията за управление за всяка. Повишаването на ефикасността и ефективността на една компания става главно чрез идентифициране на ключови позиции, които дават най-добри резултати. Този метод е широко разпространен поради своята гъвкавост и ефективност.

Цели и области на приложение на ABC анализа в управлението

Основната цел на бизнеса е да увеличи печалбите. ABC анализизползва се, когато е необходимо да се минимизират разходите и да се осигури печалба при работа с голям брой позиции, които могат да бъдат

- Продуктовата гама;

- Доставчици;

- Дистрибутори;

- клиенти.

Благодарение на тази техника се идентифицират единици, които имат максимална възвращаемост и тези с най-малка възвращаемост.

Ако говорим за продуктовата гама, тогава се извършва преглед на печалбата, за да се определят най-продаваните продукти. Това се прави, за да се фокусира върху печеливши позиции и да се елиминират продукти, които не носят очаквания ефект.

Когато анализирате доставчиците, е необходимо да оцените обема на доставките и да идентифицирате основните контрагенти, за да предприемете мерки за повишаване на тяхната лоялност и да създадете специални оферти за тях.

Чрез класиране на дистрибуторите по размера на дълга вие идентифицирате по-малко отговорни партньори и работите за намаляване на нивото на дълга.

Клиентите трябва да бъдат разделени по обем на поръчките, за да се образува списък с основните. Ключовите клиенти показват максимална лоялност към марката и са готови да я препоръчат на своите приятели. Ето защо познаването на ключови клиенти, провеждането на срещи с тях, получаването от тях обратна връзка, образуване специални програмие ключът към успеха на всеки бизнес.

Основната цел ABC анализ на клиентската база, продуктовата гамаи други позиции е да ги класифицираме според степента на важност за разработване на стратегия за работа с всяка от категориите.

По този начин ви позволява да подчертавате позиции с най-голяма тежест, да оценявате асоциации и не пълен списък, разработване на стратегии за тях.

Между другото, друг много полезен маркетингов метод е . Тя ви позволява правилно да формулирате цели и да наблюдавате тяхното изпълнение.

Как се прави abc анализ?

Тази техника се основава на принципа на Парето, който гласи, че 80% от резултата идва само от 20% от обектите, докато останалите 80% дават само 20% от резултата. За да определите елементите, които генерират 80% от резултата, a ABC анализ.

Името съдържа съкращение, обозначаващо групи.

А – най-ценните единици, от които идва основната доходност – 80%. С оглед на асортимента, това ще включва най-продаваните. Ключови клиенти, доставчици и дистрибутори също ще бъдат тук.

B – позиции със средна важност. Продукти, които се продават, но не са лидери на пазара, клиенти, които периодично правят поръчки, но за малка сума и т.н. Тази комбинация дава до 15% от резултата.

C - най-маловажните елементи, които генерират само 5% от резултата. Във връзка с такива стоки си струва да помислим за необходимостта от тяхното производство, ако говорим за продажби. Те са по-малко търсени и отнемат само скъпи ресурси.

При необходимост се разпределят още групи. На практика разпределението на по-голямо число става при групиране не по един параметър, а по няколко, например печалба и обем на продажбите. Тогава се формират по-голям брой категории АА, АВ, ВА и т.н.

Ако имате списък, тогава около 20% от този списък ще бъдат включени в категория A, не повече от 30% в B, останалите 50% най-вероятно ще бъдат класифицирани в C.

По-долу е даден алгоритъм за прилагане на техниката

- Определяне целта на процеса, очаквания резултат, необходимостта от него;

- Избор на обект на изследване, който може да бъде продукти, доставчици, клиенти или дистрибутори;

- Изборът на параметъра, по който ще се извърши класирането, както беше посочено по-горе, те могат да бъдат няколко, но не трябва да вземате повече от три, за да не усложнявате процеса;

- Класиране на списъка в съответствие със стойността на избрания параметър от най-голямото до най-малкото;

- Обобщете общата стойност на параметър от списък;

- Изчислете дела на всяка позиция в общата сума;

- Определете дела за всяка единица на кумулативна база, като последната в списъка ще има 100%;

- Кумулативната стойност на дяла, възможно най-близо до 80%, е долната граница на група A, до 95% е група B, всичко по-долу ще бъде включено в група C;

- Пребройте броя на позициите в списъка;

- Определете общия брой единици във всяка асоциация;

- Изчислете техния дял във всяка категория в общия обем;

- Сравнете получените стойности със стандартните.

Резултатът трябва да бъде не само генерирани списъци, но и план за действие за работа с всяка организация.

ABC анализможе да се извърши ръчно или с помощта на инструменти превъзходен.

Предимства и недостатъци на ABC анализа

Въпросната технология е получила широко разпространение поради своите предимства.

- Лесен за използване. Не изисква голямо количество данни и лесно ви позволява да направите необходимите изчисления.

- Бърз за използване. Няма да е необходимо да отделяте много време за събиране на информация.

- Получените резултати са актуални за дълъг период от време и могат да послужат като основа за формиране на стратегия за развитие.

- Намаляване на разходите и повишаване на ефективността на използване на наличните ресурси чрез елиминиране на клас C.

- Приложим в различни области и по много показатели, от преглед на асортимента до взаимодействие с клиенти.

Въпреки обективните предимства, представената технология има няколко недостатъка, които трябва да запомните, когато я прилагате.

- Трудно е да се провеждат изследвания по повече от 3 показателя поради необходимостта от формиране на над 100 асоциации.

- Позициите могат да бъдат групирани само по измерими показатели; качествените показатели не се вземат предвид в тази методология.

- Не ви позволява да подчертавате нерентабилни или проблемни позиции.

- Не отчита влиянието на сезонността, неравномерността, покупателната способност и др.

Пример за анализ на ABC

Нека изпълним ABC анализ на асортиментамагазин за мека мебел. Този магазин предлага ограничена гама от продукти: дивани, фотьойли, възглавници, килими и покривки, офис столове, столове за дома.

Можете да поръчате подробен бизнес план за такъв магазин до ключ от нас или да закупите напълно завършен бизнес план с всички изчисления.

През последния месец приходите на магазина паднаха, управителят реши, че проблемът е в асортимента и реши да следва описаната методика.

Като параметър за анализ избираме обема на продажбите въз основа на резултатите от предходния месец. Срещу всеки артикул посочваме броя на продадените единици, класираме от максималната стойност до минималната, определяме дела на продажбите на всеки продукт в общия обем и дела на база начисляване.

- Дивани – 30 бр. (отделен дял 40%, сборно – 40%)

- Фотьойли – 29 бр. (дял поотделно 40%, кумулативно – 80%)

- Столове за дома – 11 бр. (дял поотделно 15%, кумулативно – 95%)

- Възглавници – 2 бр. (отделен дял 2%, кумулативно общо – 97%)

- Одеяла и кувертюри – 2 бр. (дял отделно 2%, кумулативно – 99%)

- Офис столове – 1 бр. (отделен дял 1%, кумулативно – 100%)

Намираме стойността на дела като кумулативна сума, възможно най-близо до 80% това е границата на категория А. Граница B е на трета позиция, тъй като е достигната стойност от 95%, останалите позиции са включени; в клас С.

А – Дивани и фотьойли – 80% от резултатите идват от 20% от артикулите.

B – столове за дома – 15% от резултата идва от 30% от асортимента.

C – възглавници, одеяла и кувертюри, офис столове – 5% от резултата дава 50% от асортимента.

Получените резултати отговарят на нормативните.

Следователно можем да заключим, че ръководството трябва да се концентрира върху разнообразието и качеството на ключовата позиция - дивани и фотьойли - и да разпредели част от търговската площ за стоки от клас C за тяхната продажба. Що се отнася до офис столовете, няма нужда да се продава тази гама, ако няма търсене.

Извършване abc анализне е трудно, но е необходимо да се вземат предвид някои препоръки.

За изследване трябва да се избират хомогенни позиции. Ако обмисляте хранителни продукти, тогава ги разделете на продуктови групи. Не трябва да сравнявате обема на продажбите на червен хайвер и един хляб.

Обърнете внимание на избора на параметър, освен че трябва да бъде количествено измерим, той трябва да дава обективна оценка. Продажбите на сезонни стоки се увеличават през летните месеци, така че се опитайте да вземете предвид тези нюанси.

Честотата на прилагане на въпросната технология ще ни позволи да проследим напредъка на прилагането на стратегии за различни категории.

Няма смисъл да следите индикаторите ръчно, използвайте програма Excelи изчисленията няма да отнемат повече от една минута.

Тази техника може да бъде полезна по много въпроси. Например, когато , методът ABC също може да ви бъде полезен.

заключения

Методabc анализви позволява да идентифицирате продукти, които носят максимални резултати за бизнеса и пряко влияят върху печалбите. Работата с хомогенни асоциации по определена стратегия повишава продуктивността. Това се отразява на ефективността и финансовата стабилност на компанията. Този метод се използва широко не само в търговията, но и в производството, услугите и логистиката.

Можете да поръчате подробен бизнес план до ключ от нас или да закупите напълно завършен бизнес план с всички изчисления.

Дмитрий Фурие

Консултант в компанията Neskuchnye Finance.

Според принципа на Парето 80% от бизнес печалбите идват от 20% от продуктите. Ако имате онлайн магазин, печелите 80% от печалбата от 20% от асортимента. Ще ви разкажем за метод, който ще ви помогне бързо и точно да идентифицирате същите тези 20%.

Същността на ABC анализа

Да вземем магазин за канцеларски материали. За да опростим нещата, ще ограничим асортимента до 10 артикула.

Получаваме следната таблица.

Асортимент на канцеларски магазин за ABC анализ

- Сортираме стоките и печалбата, която ни носят в низходящ ред. Няма нужда да правите това ръчно - умната електронна табела ще се справи сама.

- Ние изчисляваме дела на всеки продукт в общата печалба на бизнеса - това е колона 3 „Дял в общата печалба“ в таблицата по-долу.

- И сега най-интересното: от продукт до продукт, ние считаме общия им дял в печалбата като обща сума. Делът на маркерите, заели първо място по добив, е 33,78%. На второ място са писалките с 28.41% печалба. Заедно тези два продукта носят на бизнеса 66,29% от печалбите му. И така нататък. Попитайте - защо, защото вече се знае, че накрая ще бъде 100%? Но фактът е, че ние се интересуваме от междинни стойности. Все пак искаме да знаем кои продукти формират 80% от печалбата и каква е ролята на останалите. Отговорът е в таблицата, която получихме. Виждаме дела на отделните продукти в третата колона. Но само по себе си то не казва нищо. Сортираме продуктите в групи според техния общ дял от печалбата. Смарт таблетът изчислява този общ дял в 4-та колона „Общ дял“.

- И накрая сортираме стоките по групи. Всичко, което е общо по-малко или равно на 80%, е група А. Това са основните „носители на хляба“ на бизнеса. Веднага щом достигнем прага от 80%, първият продукт, чийто общ дял от печалбата надхвърля 80%, вече принадлежи към група Б. В нашия пример това са карирани тефтери. Те увеличават общия дял от общата печалба на компанията от 75,76% на 84,28%. Когато следващият продукт увеличи общия дял от печалбата до 95% или повече, това вече е първият продукт от група C. В нашия пример това са скицници - след тях общият дял от печалбата нараства до 96,59%. Остава и група С.

Ето как изглежда резултатът от ABC анализа. Продуктите бяха разпределени в три групи: лидери - A, средни - B, аутсайдери - C

Ето как изглежда резултатът от ABC анализа. Продуктите бяха разпределени в три групи: лидери - A, средни - B, аутсайдери - C Както можете да видите, магазинът прави 75,76% от печалбата си от маркери, химикалки и тетрадки с линии. Карирани тетрадки, общи тетрадки и бележници носят на бизнеса 17,99% печалба. Останалите четири позиции са 6,25%.

В класическата версия на ABC анализа съотношението между групи A, B и C е 80/15/5. 20% от печалбата, която бизнесът, според , получава от 80% от стоките, е по-подробно описан в анализа ABC - 15/5.

Получихме различно съотношение - 75,76/17,99/6,25. Всичко е наред. Реалностите на бизнеса не винаги се вписват в класиката. Основното е, че общата сума е 100%. Това е самотест.

A + B + C = 100%.

В класическата версия: A = 80%, B = 15%, C = 5%. A/B/C = 80/15/5.

В нашия пример: A = 75,76%, B = 17,99%, C = 6,25%.

75,76% + 17,99% + 6,25% = 100%. Така че всичко е точно.

Резултат от ABC анализ

След ABC анализ на асортимента по приходи или печалби ще видим към кои продукти да се насочим. Обръщаме максимално внимание на продуктите, които се продават добре и носят основните пари на бизнеса. Какво да правим с останалите, особено с аутсайдери, които носят минимални приходи/печалби, е причина да се замислим.

Сортирахме продуктите в три групи:

- Група А. Лидери - 80% от продажбите, 20% от ресурсите.

- Група Б. Солидни средни селяни - 15% от продажбите, 20–35% от ресурсите.

- Група C. Аутсайдери - 5% от продажбите, 50–60% от ресурсите.

Информацията за това към коя група принадлежи даден продукт е основа за вземане на решение.

Продуктите от група А трябва винаги да са в наличност. Недостигът на стоки от група А означава спад в приходите. В резултат на ABC анализ получихме готов списък с такива стоки. Този списък може да бъде сравнен по всяко време с текущо състояние. И ако е необходимо, купете липсващите стоки навреме.

Но създаването на големи запаси от стоки от група C само замразява печалбите в тях. Можете спокойно да откажете стоки от група C или да ги доставите по поръчка. Собственикът сам преценява дали има нужда от продукт от група С.

Когато собственик на бизнес иска да знае точно колко от всеки продукт от група А трябва да има на склад, ABC анализът вече не е полезен. За това има отделен инструмент, наречен XYZ анализ. Но това е тема за отделна статия. Във всеки случай трябва да започнете с ABC анализ.

Полезно е да се извърши ABC анализ на асортимента поотделно за два показателя - приходи и печалба - и да се сравнят резултатите. Често срещан случай е, че стоките от група А по отношение на приходите завършват в група Б, или дори В, по отношение на печалбата, но стоките от група А по отношение на приходите във всеки случай осигуряват приток на пари в компанията и това затова те са важни. Когато собственикът е идентифицирал такъв продукт, има причина да се замислим. Може да има начини да го направите по-печеливш. И ако откажете стоки от група С по отношение на печалбата, тогава тези от тях, които са в група А по отношение на приходите, ще бъдат последното нещо.

Ако не извършите ABC анализ и на двата индикатора, рискувате да се фокусирате върху грешни неща. Или се откажете от продукт, който би си струвало да запазите.

Други приложения на ABC анализа

ABC анализът е приложим не само за асортимента. Наскоро го направихме въз основа на приходи за транспортна компания. Собственикът разработваше програма за лоялни клиенти и искаше да знае кого да включи в нея. За да направи това, той се нуждаеше от информация какъв процент от приходите му носи всеки клиент и как клиентите се разпределят между групи A, B и C.

В този случай мястото на стоките в таблицата беше заето от клиентите и приходите, които всеки от тях носи на бизнеса. Такава таблица ще изглежда например така (всички имена и индикатори са измислени, възможните съвпадения с реални са случайни).

| Име на компанията | Приходи, рубли |

| LLC "Уралски пространства" | 300 000 |

| LLC "South Ural Logistics" | 500 000 |

| АД "Експертни решения" | 100 000 |

| IP. Иванов И. И. | 50 000 |

| ИП Петров П.П. | 70 000 |

| IP Сидоров S.S. | 30 000 |

| ЗАО "Пресни продукти" | 200 000 |

| Обща сума | 1 250 000 |

След ABC анализ таблицата ще изглежда така:

Резултатът от ABC анализ на клиентската база по приходи. Група А носи точно 80% от приходите, B - 13,6%, C - 6,4%

Резултатът от ABC анализ на клиентската база по приходи. Група А носи точно 80% от приходите, B - 13,6%, C - 6,4% Сега собственикът знае кой от клиентите му прави най-много пари, кой от тях е среден по отношение на приходите, които носи на бизнеса, и кой от тях е аутсайдер.

Собственикът на бизнес ще предложи програма за лоялност на своите клиенти от група А, от чието задържане е най-заинтересован. А с помощта на програмата за лоялност клиентите от група Б ще бъдат насърчени да направят повече поръчки и да преминат към група А. Той продължава да работи с клиенти от група В. Но той не вижда смисъл да им предлага участие в програмата за лоялност.

Правила за анализ ABC

- ABC анализът трябва да се извърши с помощта на един индикатор, който може да бъде измерен в пари. Това може да са приходи, печалба, покупки, вземания (всичко дължимо на бизнеса) или задължения (всичко дължимо на бизнеса). Всички обекти на ABC анализа трябва да бъдат обвързани с числа: колко приходи или печалба носи всеки продукт или клиент, колко печели бизнесът от всеки доставчик или колко купуваме от всеки доставчик, колко вземания дължи всеки длъжник, колко бизнесът дължи на всеки кредитор.

- Обектите на ABC анализа могат да бъдат отделни стоки или групи от стоки, база от клиенти, база от доставчици, база от длъжници и база от кредитори.

- ABC анализът се извършва в една посока. Когато един бизнес едновременно продава автомобили, резервни части и ремонтира автомобили, това са три отделни направления. Няма смисъл да слагате автомобили и резервни части в една таблица. Това са различни продукти ценови категориии честота на потребление: сменяме автомобили на всеки няколко години и купуваме резервни части за автомобили много по-често. Обектите на ABC анализа трябва да имат сравними параметри.

- Обикновено ABC анализът се извършва за коригиране на бизнеса. В такива случаи се извършва веднъж годишно, а данните се актуализират веднъж на тримесечие. Но ако целта е да увеличите средната сметка, можете да използвате ABC анализ веднъж месечно. Този подход ще ви позволи да видите как управленските решения се отразяват в разпределението на печалбите между групите и категориите.

Заключение

ABC анализът е инструмент, с който можете да сортирате продукти, клиенти, длъжници и кредитори на лидери, средни и аутсайдери. Разберете от кого и какво печелите най-много, какво и на кого лесно можете да откажете, кой ви е длъжен най-много и на кого вие.

Анализ на ABC XYZ Първо, трябва да знаете: какво е това? Като начало си струва да се отбележи, че тези два анализа се използват в различни бизнес структури, например ресторанти, търговски центрове, компании за алкохол и др.

Тези два компютърни асистента помагат да се идентифицират проблемните области на предприятието, да се планират действия, бързо да се повиши цената на стоките, които се търсят, и да се предпази компанията от бъдещи грешки. И така, ABC XYZ?

ABC анализът е процес на класифициране на стоки и ресурси на предприятието в групи според тяхното ниво на значимост. Този анализ използва известния принцип на Парето. Този принцип се основава на аксиомата: 20% от общия продукт произвежда 80% от оборота. По-специално, това правило може да се приложи към ABC анализа, както следва: качественият контрол на 20% от ресурсите на предприятието носи 80% от контрола на цялата система, като цяло това могат да бъдат продукти, оборудване, суровини и т.н. Какво необходим ли е този метод за анализ и как се прилага?

Да кажем, че в ресторант или кафене за бързо хранене най-често се използва ABC анализ, за да се „подреди всичко“ и да се определи делът на продукта в оборота на предприятието и да се изчисли процентът на дела на продукта в печалбата на ресторанта. Показва се специална таблица, в която трябва да въведете: броя на продажбите на продукта на месец (шест месеца, година), себестойността на продукта и продажната цена. По определена формула е необходимо да подредите продуктите по скала от min до max. След това, като използвате тази формула, определете дела на продукта в оборота и процента на дела на продукта в печалбата на предприятието. След това таблицата ще ни даде данните за всеки продукт и мащаба на тяхното значение по отношение на оборота и участието в печалбата. Скалата се нарича „Кумулативна сума“, изградена от 1 до 100. Ако асортиментната група по тази скала попада в диапазона от 1 до 50, тогава това е група А, ако в диапазона от 50-80, тогава продуктът е в група B, но в група C са продукти, разположени в диапазона от 80 до 100. Продуктите, които са в група A и B имат голям оборот и носят добър процент печалба на фирмата, но тези категории, които са в група C трябва да се работи за увеличаване на търсенето и оборота или да се изтеглят от продажба. Според статистиката категориите, които са в група С повече от шест месеца, отпадат.

XYZ анализът е класификация на инвентара. Прогнози за потребление, модели на промяна и изисквания за запаси. Изгражда се специфичен алгоритъм за анализ, който включва изчисляване на коефициента на вариация, групиране от min до max, разпределение в групи XYZ и показване на резултата на графика.

Най-често този метод се използва в големи предприятия, където има складове и логистичен център, който XYZ провежда проучвания и оценява логистиката и клиентите на компанията.

Какво е включено в групитех, Y, З?

Група X включва основните артикули на склад с коефициент на вариация на статистическите последователности на пратките 25%. Това са ресурси, които са в съответствие със стабилно количество потребление и изискват точна прогноза за потреблението.

В група Y има едни и същи продуктови позиции с и имат статистически диапазон на пратки от 25-50%. В тази група ресурси е необходимо да се определи необходимостта от тях, това могат да бъдат сезонни продукти (бира, вода).

Група Z носи резервите на статистическите редове с повече от 50%. Тази група се характеризира с неравномерно потребление на ресурси и неточно прогнозиране. Ако комбинирате ABC XYZ анализ, той ще покаже по-точна таблица с нива на потребление и проценти на доставка.

ABC XYZ анализът работи най-добре по двойки за по-точна оценка на ефективността на предприятието. Това е най-мощното вътрешно оръжие на компанията; като го инсталирате в основата на бизнеса, можете да идентифицирате ключови точки, да спестите важни ресурси на предприятието и да уловите лъва

Този пример за ABC анализ на асортимент е универсален в приложение и ще демонстрира бърз начинрейтинг и включва инструкции стъпка по стъпкаи подробни препоръки за правилни заключения към ABC анализа.

Този пример може да се използва за:

- ABC анализ на продукти от отделна марка или цялата гама на фирмата

- ABC анализ на фирмените резерви

- ABC анализ на суровини и всякакви закупени материали

- ABC анализ на клиенти или потребителски групи

- ABC анализ на доставчиците

- ABC анализ на представянето на отдела и анализ на работната сила

- ABC анализ на бюджет, инвестиции или всякакви разходи

Теоретична информация

Създайте списък с всички анализирани ресурси

Първата стъпка в провеждането на ABC анализ е просто да се изброят всички елементи, които се анализират.

В зависимост от вида на ABC анализа, това може да бъде: списък на асортимента, списък на суровините, списък на клиентите или потребителските групи, списък на персонала, списък на бюджетните позиции.

Определете индикатора, по който искате да сортирате позициите.

В зависимост от вида на ABC анализа, това може да бъде: обем на продажбите или печалба, разходи за закупуване на суровини, разходи на човек или печалба/продажби на единица, ниво на инвестиция.

Сортирайте всички елементи в низходящ ред на продажби/печалби

Определете дела (приноса) на всяка позиция

Това действие се изразява в разделяне на сумата на отделен артикул на общата сума на продажбите.

В отделна колона изчислете кумулативния процент

Кумулативният % се изчислява кумулативно, като се започне от горните редове на таблицата

Присвойте на всеки елемент съответната група A, B или C

Изберете групи по метода ABC за всяка позиция въз основа на колоната „Кумулативен принос“.

- Всички позиции от началото на таблицата до 80% граница са категория А

- Всички позиции от границата на 80% до границата на 95% са категория B

- Всички позиции от границата на 95% до границата на 100% са категория C

Подгответе изводи от ABC анализ

Трябва да се помни, че изчисляването на ABC анализа ни позволява само да обобщим наличната информация и да я представим в удобна форма. Това е един от инструментите за развитие. Препоръчително е да разберете и проучите по-подробно причините за попадането на продукти в една или друга група.

1 група А– най-важните ресурси, локомотивите на кампанията, носят максимална печалба или продажби. Кампанията ще понесе големи загуби, ако ефективността на тази група ресурси рязко намалее.

Ресурсите от група А трябва да бъдат строго контролирани, ясно прогнозирани, често наблюдавани, да бъдат възможно най-конкурентоспособни и да не губят силните си страни. Към тази група ресурси трябва да се разпределят максимални инвестиции и най-добрите ресурси. Успехите на група А трябва да бъдат анализирани и пренесени в други категории, доколкото е възможно.

2 група Б– група от ресурси, които осигуряват добри стабилни продажби/печалби за кампанията.

Тези ресурси също са важни за кампанията, но могат да бъдат модерирани с по-спокойно и по-умерено темпо. Тези ресурси обикновено са относително стабилни в краткосрочен план. Инвестиции в този видресурсите на кампанията не са значителни и са необходими само за поддържане на съществуващото ниво.

3 група С– най-маловажната група в кампанията. Тази група може да включва: ресурси, които трябва да бъдат изхвърлени, които трябва да бъдат променени и подобрени.

Когато анализирате тази група, трябва да сте много внимателни и преди всичко да разберете причината за ниския принос.

Например, когато се анализира гамата от стоки и услуги, може да има следните възможности за попадане на даден продукт в група С:

- продуктът не се търси от купувача, не се продава и има ниска ликвидност в сравнение с другия асортимент. В този случай трябва да се прекрати или да се подобри.

- Продуктът току-що е пуснат, е на етап въвеждане на пазара, продажбите му имат положителна тенденция на продажби.

- Продажбите, които продуктът показва са максимални, но той е стратегически важен за кампанията, тъй като задоволява нуждите на отделен пазар (може и по-малък), не канибализира основния асортимент, акцентира върху позиционирането на марката и др.

Готови решения

Ние имаме готов шаблон, с който лесно можете да приложите на практика теоретичните знания от тази статия. Можете да изтеглите примерен пример за извършване на ABC анализ на асортимента в раздела.

ABC анализ- метод, който ви позволява да класифицирате ресурсите на компанията (клиентската база е ресурс) според тяхната степен на важност. Този анализ е един от методите за рационализация и може да се прилага във всяко предприятие и във всяка сфера на неговата дейност.

Основната цел на ABC анализа на клиентската база е да идентифицира в клиентските сегменти групите клиенти, които дават най-голям принос (80%) за резултатите на компанията, за да се фокусира върху най-доброто задоволяване на нуждите на тази конкретна група.

Като попълните формуляра за обратна връзка в края на статията, можете да получите удобен Excel шаблон за провеждане на ABC анализ.

определение

Какво е ABC анализ

В основата ABC анализлежи принципът на Парето: 20/80. Когато се прилага към ABC анализ на клиентска база, правилото е следното: 20% от общите клиенти на една компания й носят 80% от нейните приходи. Други 15% от приходите идват от следващите 30% клиенти. А 50% от клиентите (половината от клиентската база) носят само 5% от приходите. В зависимост от индустрията и вида на бизнеса, тези числа може да варират леко (има и екстремни случаи, когато даден бизнес има само 1-2 клиента), но общата статистика е абсолютно същата.

Оценяването на клиенти въз основа на нивото на генерирания доход е най-лесният начин за оценка на клиентите на компанията и компаниите често създават такава оценка в счетоводната система. Но оценката само на базата на доходите, донесени от клиента, е недостатъчна. Компанията трябва да се интересува не само от приходите, но и от това колко печалба получава за всяка гривна от продажбите.Ето защо е важно да се разберат не само приходите от продажба на конкретен клиент, но и пределната печалба, която клиентът е донесъл на компанията. Пределната печалба трябва да се определи, като се вземат предвид всички разходи, свързани с продажбата на този конкретен клиент. Доста често се случва клиент да купи много, но да поиска максимална отстъпка и допълнителни условия(доставка, или следпродажбено обслужване, или бонуси). Цикълът на продажбите на този клиент обаче е по-дълъг от този на другите клиенти и търговският персонал отделя повече време за него, отколкото за другите. Поради това е препоръчително да се оцени пределният доход, генериран от клиента за единица време, прекарано във всяка транзакция. В резултат на това, като се преброят всички разходи, свързани с продажбите от такъв клиент, може да се окаже, че тези продажби не носят печалба на компанията.

Освен това компанията трябва да се интересува от въпроса: какви приходи от продажби получава за всяка гривна използван капитал - въпрос за ефективността на използване на капитала на компанията. А това пряко зависи от платежната дисциплина на клиентите. Тези. води до необходимостта от оценка на вземанията на клиентите.

Ето защо предлагаме да се използва разширена версия на анализа - едновременна оценка на клиентската стойност въз основа на приходи, пределен доход и няколко други показателя, избрани в зависимост от спецификата на бизнеса и стратегията на компанията. Например обеми на продажбите, падеж на вземанията, честота на покупките, дати на последна покупка или приходи на транзакция и др.

несъмнено, необходимо условие за извършване на правилен анализ е правилното водене на отчет за продажбитепо клиентски сегменти, имена на клиенти, получен доход и като се вземат предвид всички видове разходи, които компанията прави за привличане, задържане на клиент и следпродажбено обслужване, ако има такова. За такова отчитане на продажбите е необходима добре разработена методика за управленско счетоводство във фирмата и внедряването й в ИТ системата.

област на приложение

Област на приложение

В какви случаи се използва? ABC анализ

ABC анализтрябва да се извършва поне веднъж годишно при разработване и преразглеждане на стратегията на компанията за съществуващия пазар с цел разработване на маркетингова стратегия и стратегия за продажби за съществуващи клиенти. Анализът трябва да се извърши и за средносрочно (годишно) планиране на продажбите: минали продажби на съществуващи клиенти могат да послужат като основа за прогнозиране на бъдещи продажби. Въпреки това, за много пазари и видове бизнес е желателно да се провеждат ABC анализпо-често - веднъж на тримесечие - това ще помогне бързо да фокусирате маркетинга и продажбите върху най-добрите клиенти на компанията.

как ABC анализможе да се използва в комбинация с други стратегически инструменти

ABC анализМощен инструмент за анализиране на ефективността на клиентската база на компанията, той представлява само един компонент от широк процес на анализ на клиента. Следователно този инструмент трябва да се използва заедно с други стратегически инструменти: стратегически анализ на клиентската база, анализ на клиентски профили, анализ на клиентски нужди и поведение.

ABC анализможе да се използва не само за анализиране на клиентската база и идентифициране на най-добрите клиенти. Може да се използва за анализиране на продуктови категории и номенклатура в рамките на категория, за да се определят категории и продукти, които са с най-голямо търсене и най-печеливши, оценка на ефективността на мениджърите по продажбите, каналите за продажба, партньорите, анализ на запасите, суровини и закупени материали, анализ на разходите и т.н.

Чрез комбиниране на анализ на клиента и анализ на продукта, ние получаваме кръстосан анализ, който ви позволява да се съсредоточите както върху приоритетните клиенти, така и върху елементите, които приоритетните клиенти избират.

ръководство стъпка по стъпка

Как да го приложим на практика ABC анализ

Процес ABC анализсе състои от следните стъпки (вижте фиг. 1):

Фиг.1 Процес ABC анализ

Етап 1Избор на показатели за продажби за анализ и изготвяне на счетоводни данни;

Стъпка 2Анализ на ефективността на клиентските сегменти;

Стъпка 3Анализ на сегменти за всеки показател за продажби поотделно;

Стъпка 4Обединяване на резултатите от оценката за отделни показатели за продажби в една таблица;

Стъпка 5Анализ на съвкупността от всички показатели за продажби;

Стъпка 6Изготвяне на изводи въз основа на резултатите от анализа и вземане на управленски решения.

Резултатът от процеса на анализ на ABC ще ви даде по-ясно разбиране кои са най-ценните клиенти на компанията, генериращи най-много приходи и печалба. Ще придобиете основа за вземане на информирани управленски решения за разпределяне на вашия маркетингов бюджет към най-ценните ви клиенти; да фокусира усилията на търговския персонал (и другия персонал на компанията) върху най-ценните клиенти; за по-нататъшно стратегическо развитие на уникално предложение за стойност за своите най-ценни клиенти и укрепване на конкурентната позиция на компанията.

Първа стъпка: Избор на показатели за продажби за анализ и изготвяне на счетоводни данни

За да извършите анализа, първо трябва да изберете показатели за продажби, по които ще се оценява клиентската база. В основата си това са стратегически показатели за продажби, които една компания е избрала за измерване на продажбите, когато разработва стратегия. Обикновено това е марж на приходите и вноските, плюс може би събиране на вземания или обеми на продажби.

Освен това, за да извършите анализа, ще ви е необходима предварителна подготовка на данните. Това се дължи на факта, че по правило повечето фирми нямат ред в счетоводството си. Един и същи клиент може да фигурира в счетоводството под различни имена. Една причина клиентът може да има няколко юридически лицада извършва стопанска дейност и да извършва сделки за различни лица. Втората причина са обикновени грешки при въвеждането на имена на компании от търговския персонал под различни имена поради липсата на стандарти за управленско счетоводство в компанията. Достатъчно е да въведете клиента веднъж като „Фирма“, втори път като ООД „Фирма“, трети път като ООД „Фирма“, и в системата ще се появят три клиента вместо един.

Затова качваме данни от счетоводната система в Excel таблица и анализираме позициите, съставяме уникален списък с клиенти и обобщаваме продажбите на същия клиент. Резултатите от тази стъпка могат да послужат като основа за въвеждане на ред в счетоводното отчитане на продажбите към клиентите.

Стъпка втора: Анализирайте ефективността на клиентските сегменти

Обикновено една компания работи с няколко клиентски сегмента. Затова първата стъпка е да се анализира приносът на всеки сегмент към резултатите на компанията. И след това направете допълнителен анализ на клиентската база във всеки сегмент поотделно.

Фиг. 2 Принос на сегментите към общия резултат на компанията

Фиг. 2 Принос на сегментите към общия резултат на компанията Поради факта, че по правило в една компания няма много клиентски сегменти (2-4), оценката на тяхната ефективност не е много трудна и ясна. Чрез изчисляване на дела на приходите от сегмента в общите приходи на компанията и дела на приходите от сегмента в пределната печалба от продажби, можем веднага да направим определени заключения. В примера, показан на фигура 2, сегмент 2 носи на компанията 32% марж на приноса с приходи под 24%. И това е най-приоритетният сегмент. Трябва да обърнете внимание на сегмент 1, тъй като въпреки най-големия дял в приходите от продажби, той носи на компанията само около 22% от пределния доход. Още по-голямо внимание трябва да се обърне на сегмент 4 - защо този сегмент има толкова нисък пределен доход.

Трета стъпка: Анализ на сегменти за всеки показател за продажби поотделно

Задайте диапазона от категории: ABC

Фиг.3 Диапазони на ABC категории

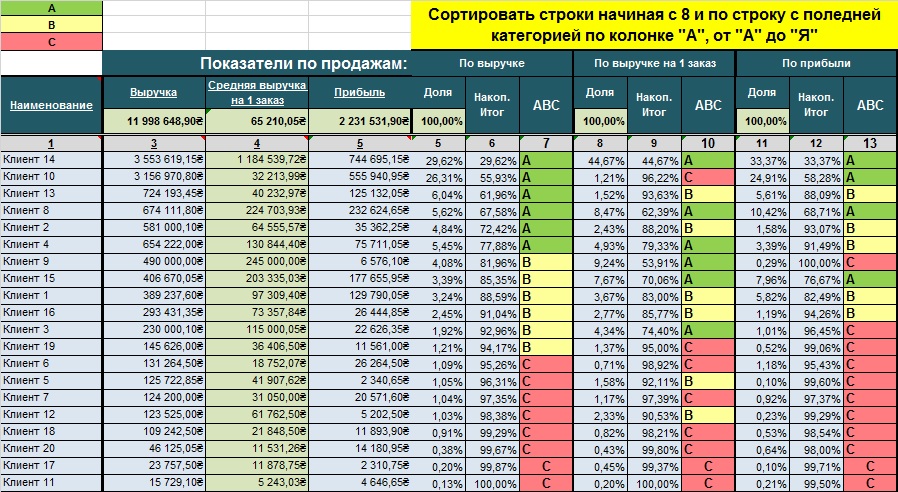

Фиг.3 Диапазони на ABC категории За всеки показател за продажби се изготвя собствен лист Excel таблици. Нека разгледаме анализа, използвайки примера на индикатора за продажби „Приходи“. Последователността на анализа е следната:

Създаваме маса;

Сортираме по показател продажби в низходящ ред (в случая по приходи);

Изчисляваме общата сума на показателя продажби;

Изчисляваме колоната „Дял” - дела на всеки клиент в общия показател за продажби по формулата: (Приходи на клиент) / (Общи приходи) * 100%;

Изчисляваме колоната „Обща сума“ - общата сума на дела на клиентите в приходите, започвайки от най-високата стойност. Например делът на приходите на Клиент 14 е 29,89%, делът на приходите на Клиент 10 е 26,55%, делът на приходите на Клиент 13 е 6,09%. Общата сума на първите трима клиента ще бъде: Клиент 14 (29,89%) + Клиент 10 (26,55%) + Клиент 13 (6,09%) = 62,53%;

Присвояваме категории ABC. Намираме клиент, чийто дял е кумулативно по-близо до 80%. Това е долната граница на категория А. Намираме клиент, чийто кумулативен дял е по-близо до 95%. Това е долната граница на категория B. Всички клиенти под тази граница принадлежат към категория C. Правим условно форматиране по категория: категория A - зелено, категория B - жълто, категория C - червено.

Фиг.4 Резултати от Стъпка 3.

Фиг.4 Резултати от Стъпка 3. Четвърта стъпка: Консолидиране на резултатите от оценката за отделни показатели за продажби в една таблица

Резултатите от анализа на предходната стъпка за всеки отделен показател за продажби се обобщават в обща таблица. Таблицата е сортирана по приоритетен индикатор, например по приходи.

Фиг. 5 Обобщена оценка на клиентите въз основа на набор от показатели за продажби

Фиг. 5 Обобщена оценка на клиентите въз основа на набор от показатели за продажби Стъпка пета: Анализ на съвкупността от всички показатели за продажби

За по-голяма яснота прехвърляме резултатите в таблица с определени категории. Полученият визуален резултат дава възможност за бързо извършване на оценки и вземане на управленски решения. В дадения пример виждаме, че Клиенти 14 и 8 са най-ценните за компанията както по отношение на приходите, така и по отношение на пределната печалба. Клиент 10 носи много приходи и печалба на компанията, но размерът на всяка сделка с този клиент е малък, т.е. той купува често, но в малки количества. Съответно във времеви аспект всяка сделка с него изисква повече ресурси от компанията. Ако счетоводната система на компанията отчита пределната печалба, като се вземат предвид разходите за време на персонала за една транзакция, най-вероятно, по отношение на пределната печалба, този клиент няма да попадне в категория „А“. Несъвършенствата в счетоводната система на компанията могат да доведат до неправилни заключения

Фиг. 6 Обобщена оценка на клиентите по съвкупност от ABC категории

Фиг. 6 Обобщена оценка на клиентите по съвкупност от ABC категории Има редица клиенти (Клиент 13, 2, 4), които попадат в категория „A“ по отношение на приходите и категория „B“ по отношение на пределната печалба. Това означава, че компанията може да предоставя прекомерни отстъпки или допълнителни безплатни услуги на тези клиенти. Клиент 15, с приходи в категория „B“, попада в категория „A“ по отношение на печалбата. Това означава, че ако се положат усилия за увеличаване на продажбите на този клиент, компанията ще може да генерира допълнителни печалби, пропорционално по-големи от увеличението на продажбите.

От представената матрица става ясно още, че половината от клиентите на компанията попадат в категория С, т.е. общо носи на компанията по-малко от 5% от приходите и печалбата.

Възниква логичен въпрос: „Какви управленски решения трябва да се вземат?“

Тези клиенти по същество дърпат компанията надолу, отклонявайки човешки и времеви ресурси, които биха могли да се използват по-ефективно. Всъщност онези, които се нареждат на дъното на вашия списък, са кандидати за „огън“, колкото и странно да звучи това.

Стъпка шеста: Изготвяне на заключения въз основа на резултатите от анализа и вземане на управленски решения

Нито един анализ няма смисъл, ако управленските решения не се вземат въз основа на неговите резултати. Понякога има мнение, че е необходимо да се „възпитат“ изоставащите, за да се получат повече приходи и печалба. Но това е грешно мнение. Компанията трябва да се фокусира върху своите най-ценни, най-добри клиенти, които са доказали, че вече носят стойност на компанията и могат да я донесат в бъдеще. Най-добрите клиентиса тези, които са генерирали най-много приходи и печалба през последните 12 месеца (или 24 месеца) и ви дават максималния почасов доход/печалба (приходът, който генерират, разделен на времето, което отделяте за тях).

Решения за вземане:

Как можете по-добре да посрещнете нуждите на вашите най-ценни клиенти, за да увеличите приходите и печалбата, които генерират?

Как да разпределите своя маркетингов бюджет към най-ценните си клиенти?

Как да разпределим усилията на търговския персонал?

Наложително е отделянето на клиентски сегменти и провеждането на анализ в рамките на сегментите. Смесването на клиенти от различни сегменти в една таблица за анализ ще доведе до неправилна оценка и неправилни управленски заключения и решения.

Ако една компания продава своите продукти на различни географски пазари и работи в различни индустрии, се препоръчва да се проведе ABC анализ за всеки сегмент, всеки канал за продажба, всяка индустрия, за всеки пазар.

За да получите надеждни оценки в ABC анализа, е необходимо да имате надежден обща информацияв счетоводната система. Това изисква добре обмислена управленска счетоводна политика с подробно отчитане на разходите и подробен анализ на продажбите.

Как да избегнем грешки, свързани с използването на ABC анализ

Най-сериозните грешки възникват поради грешни счетоводни данни, които неправилно отразяват нюансите на дейността на компанията. Следователно необходимо условие трябва да бъде разработването и прилагането на управленска счетоводна политика с възможно най-голяма детайлност на разходите, свързани с генерирането на приходи и подробен анализ на продажбите.

Наложително е да се отделят клиентските сегменти и да се прави анализ във всеки сегмент.

Не е достатъчно да се анализират само приходите или само маргиналната печалба. Необходимо е да се приложи кумулативна оценка според стратегическите параметри на продажбите на компанията.

ограничения

Какви са предимствата и недостатъците на ABC анализа

За да извлечете максимална полза от ABC анализтрябва да се използва редовно в цялата организация, за да се гарантира, че всички тенденции в продажбите могат да бъдат идентифицирани и да се реагира своевременно.

Както всички останали методи ABC анализима своите предимства и недостатъци.

Предимства

Предоставя прост, лесен за използване и визуален шаблон за анализ на клиентската база на компанията;

ABC анализът предоставя икономическа оценка на всеки клиент, за да определи стойността му за вашия бизнес;

недостатъци

Взема предвид изключително предишната статистика на компанията (динамиката може да се промени в бъдеще);

Зависи от качеството на счетоводната информация: добре обмислена методология на управленското счетоводство и наличието на подробни анализи на продажбите;

Компаниите често опростяват анализа и го провеждат само по един показател за продажби, което може да доведе до неправилни заключения;

Процедурата трябва да се извършва редовно, за да бъде ефективна. Компаниите обаче често не правят това, вярвайки, че изисква значително време (и следователно пари);

За вземане на стратегически решения се препоръчва използването на ABC анализ в комбинация с метода за стратегическа оценка на клиентската база, който допълва количествените показатели на ABC анализа с качествени експертни оценки за стратегическото значение на клиентите за бъдещото развитие на компанията. .

За получаване MS EXCEL ABC шаблон за анализТрябва да попълните и изпратите следния формуляр.

Публикации по темата

-

Добавяне към любими Скрипт за добавяне към любими за всички браузъри

Добавяне към любими Скрипт за добавяне към любими за всички браузъри

От днес ще ви разкажа за една полезна функция на сайта - това е връзка, добре, или бутон „Добавяне към отметки (любими)“. Тази функция...

-

Как да премахнете нереципрочни читатели (последователи) в Twitter Кои са прекратени последователи

Как да премахнете нереципрочни читатели (последователи) в Twitter Кои са прекратени последователи

Twitter става все по-интегриран в съвременния живот. Услугата не само е много интересна, но и използването й...