Análisis ABC utilizando el complemento MS EXCEL ABC Analysis Tool. Análisis ABC multidimensional Análisis ABC por nomenclatura lo que da

En los negocios, se utiliza para monitorear diversas áreas. abc yanálisis xyz. El método ABC se utiliza con más frecuencia, ya que permite dividir la lista en pequeños grupos para determinar la estrategia de gestión para cada uno. El aumento de la eficiencia y eficacia de una empresa se produce principalmente mediante la identificación de puestos clave que producen los mayores resultados. Este método se ha generalizado debido a su versatilidad y eficacia.

Objetivos y áreas de aplicación del análisis ABC en la gestión.

El objetivo clave de una empresa es aumentar las ganancias. Análisis ABC Se utiliza cuando es necesario minimizar costos y garantizar ganancias cuando se trabaja con una gran cantidad de posiciones que pueden ser

- Gama de productos;

- Proveedores;

- Distribuidores;

- Clientela.

Gracias a esta técnica se identifican las unidades que tienen mayor rentabilidad y las que tienen menor rentabilidad.

Si hablamos de la gama de productos, se realiza una revisión de los beneficios para determinar los productos más vendidos. Esto se hace para centrarse en posiciones rentables y eliminar productos que no producen el efecto esperado.

Al analizar a los proveedores, es necesario estimar el volumen de suministros e identificar las principales contrapartes para llevar a cabo medidas para fidelizarlos y crear ofertas especiales para ellos.

Al clasificar a los distribuidores según el monto de la deuda, se identifican socios menos responsables y se trabaja para reducir el nivel de deuda.

Los clientes deben dividirse por volumen de pedidos para formar una lista de los principales. Los clientes clave muestran la máxima lealtad a la marca y están dispuestos a recomendarla a sus amigos. Por eso conocer a los clientes clave, mantener reuniones con ellos, recibir de ellos comentario, formación programas especiales es la clave del éxito de cualquier negocio.

La meta principal Análisis ABC de la base de clientes, gama de productos. y otras posiciones es clasificarlas según el grado de importancia para desarrollar una estrategia de trabajo con cada una de las categorías.

Así, permite resaltar posiciones con mayor peso, evaluar asociaciones y no Lista llena, desarrollar estrategias para ellos.

Por cierto, otro método de marketing muy útil es. Le permite formular correctamente objetivos y monitorear su implementación.

¿Cómo hacer un análisis abc?

Esta técnica se basa en el principio de Pareto, que establece que el 80% del resultado proviene sólo del 20% de los objetos, mientras que el 80% restante da sólo el 20% del resultado. Para determinar los ítems que generan el 80% del resultado, se Análisis ABC.

El nombre contiene una abreviatura que denota grupos.

A – las unidades más valiosas, de las que proviene el principal rendimiento – 80%. Teniendo en cuenta el surtido, aquí se incluirán los más vendidos. También estarán aquí clientes, proveedores y distribuidores clave.

B – puestos de mediana importancia. Productos que se venden pero no son líderes del mercado, clientes que realizan pedidos periódicamente, pero por una pequeña cantidad, etc. Esta combinación da hasta el 15% del resultado.

C - los elementos menos importantes que generan solo el 5% del resultado. En relación con este tipo de bienes, vale la pena pensar en la necesidad de producirlos, si hablamos de ventas. Tienen menos demanda y sólo consumen recursos costosos.

Si es necesario, se asignan más grupos. En la práctica, la asignación de un número mayor se produce cuando se agrupa no por un parámetro, sino por varios, por ejemplo, las ganancias y el volumen de ventas. Luego se forman un mayor número de categorías AA, AB, BA, etc.

Si tiene una lista, aproximadamente el 20% de esta lista se incluirá en la categoría A, no más del 30% en B y el 50% restante probablemente se clasificará en C.

A continuación se muestra un algoritmo para aplicar la técnica.

- Determinar el propósito del proceso, el resultado esperado, la necesidad del mismo;

- Seleccionar un objeto de investigación, que puede ser productos, proveedores, clientes o distribuidores;

- Al elegir el parámetro según el cual se realizará la clasificación, como se mencionó anteriormente, puede haber varios, pero no debes tomar más de tres, para no complicar el proceso;

- Clasifique la lista de acuerdo con el valor del parámetro seleccionado de mayor a menor;

- Resumir el valor total de un parámetro de una lista;

- Calcule la participación de cada artículo en el monto total;

- Determinar la participación de cada unidad en forma acumulada, donde la última de la lista tendrá el 100%;

- El valor acumulado de las acciones, lo más cercano posible al 80%, es el límite inferior del grupo A, al 95% es el grupo B, todo lo que esté por debajo se incluirá en el grupo C;

- Cuente el número de posiciones en la lista;

- Determinar el número total de unidades en cada asociación;

- Calcular su participación en cada categoría en el volumen total;

- Compare los valores obtenidos con los estándar.

El resultado debe ser no sólo listas generadas, sino también un plan de acción para trabajar con cada organización.

Análisis ABC Se puede realizar manualmente o utilizando herramientas. sobresalir.

Ventajas y desventajas del análisis ABC.

La tecnología en cuestión se ha generalizado debido a sus ventajas.

- Fácil de usar. No requiere una gran cantidad de datos y le permite realizar fácilmente los cálculos necesarios.

- Rápido de usar. No necesitará dedicar mucho tiempo a recopilar información.

- Los resultados obtenidos son relevantes durante un largo período de tiempo y pueden servir como base para la formulación de una estrategia de desarrollo.

- Reducir costes y aumentar la eficiencia en el uso de los recursos disponibles eliminando la clase C.

- Aplicable en diversas áreas y para muchos indicadores, desde revisar el surtido hasta interactuar con los clientes.

A pesar de las ventajas objetivas, la tecnología presentada tiene varias desventajas que conviene recordar a la hora de implementarla.

- Es difícil realizar investigaciones sobre más de 3 indicadores debido a la necesidad de formar más de 100 asociaciones.

- Los puestos sólo pueden agruparse según indicadores mensurables; los indicadores cualitativos no se tienen en cuenta en esta metodología.

- No le permite resaltar elementos problemáticos o no rentables.

- No tiene en cuenta la influencia de la estacionalidad, el desnivel, el poder adquisitivo, etc.

Ejemplo de análisis ABC

llevemos a cabo Análisis de surtido ABC tienda de muebles tapizados. Esta tienda ofrece una gama limitada de productos: sofás, sillones, cojines, alfombras y colchas, sillas de oficina, sillas para el hogar.

Puede solicitarnos un plan de negocios detallado para una tienda llave en mano de este tipo o comprar un plan de negocios completamente terminado con todos los cálculos.

Durante el último mes, los ingresos de la tienda cayeron; el gerente decidió que el problema estaba en el surtido y decidió seguir la metodología descrita.

Como parámetro de análisis seleccionamos el volumen de ventas en base a los resultados del mes anterior. Frente a cada ítem indicamos el número de unidades vendidas, clasificamos desde el valor máximo al mínimo, determinamos la participación de las ventas de cada producto en el volumen total y la participación en base devengada.

- Sofás – 30 uds. (participación separada 40%, total acumulado – 40%)

- Sillones – 29 uds. (compartir por separado 40%, acumulativamente – 80%)

- Sillas para el hogar – 11 uds. (compartir por separado 15%, acumulativamente – 95%)

- Almohadas – 2 uds. (participación separada 2%, total acumulado – 97%)

- Mantas y colchas – 2 uds. (compartir por separado 2%, acumulativamente – 99%)

- Sillas de oficina – 1 ud. (participación separada 1%, total acumulado – 100%)

Encontramos el valor de la acción como total acumulado, lo más cercano posible al 80%, este es el límite de la categoría A. El límite B está en la tercera posición, ya que se alcanza el valor del 95%, se incluyen las posiciones restantes. en la clase C.

A – sofás y sillones – el 80% de los resultados provienen del 20% de los artículos.

B – sillas para el hogar – el 15% del resultado proviene del 30% del surtido.

C – almohadas, mantas y colchas, sillas de oficina – el 5% del resultado equivale al 50% del surtido.

Los resultados obtenidos corresponden a los normativos.

Por tanto, podemos concluir que la dirección debe concentrarse en la variedad y calidad de la posición clave (sofás y sillones) y asignar parte del espacio comercial de productos de Clase C para su venta. En cuanto a las sillas de oficina, no es necesario vender esta gama si no hay demanda.

llevando a cabo análisis abc No es difícil, sin embargo, es necesario tener en cuenta algunas recomendaciones.

Se deben seleccionar posiciones homogéneas para la investigación. Si está considerando productos alimenticios, divídalos en grupos de productos. No se debe comparar el volumen de ventas de caviar rojo y una barra de pan.

Preste atención a la elección del parámetro, además de que debe ser cuantitativamente mensurable, debe proporcionar una evaluación objetiva. Las ventas de productos de temporada aumentan en los meses de verano, así que trate de tener en cuenta estos matices.

La frecuencia de aplicación de la tecnología en cuestión nos permitirá seguir el progreso de la aplicación de estrategias para diversas categorías.

No tiene sentido monitorear los indicadores manualmente, use programa excel y los cálculos no te llevarán más de un minuto.

Esta técnica puede resultar útil en muchos asuntos. Por ejemplo, cuando , el método ABC también puede resultarle útil.

conclusiones

Métodoanálisis abc le permite identificar productos que aportan los máximos resultados a una empresa y afectan directamente las ganancias. Trabajar con asociaciones homogéneas según una estrategia específica aumenta la productividad. Esto afecta la eficiencia y la estabilidad financiera de la empresa. Este método se utiliza ampliamente no sólo en el comercio, sino también en la producción, los servicios y la logística.

Puede solicitarnos un plan de negocios detallado llave en mano o comprar un plan de negocios completamente terminado con todos los cálculos.

Dmitri Fourier

Consultor de la empresa Neskuchnye Finance.

Según el principio de Pareto, el 80% de los beneficios empresariales provienen del 20% de los productos. Si tienes una tienda online, obtienes el 80% de las ganancias del 20% del surtido. Le informaremos sobre un método que lo ayudará a identificar de manera rápida y precisa ese mismo 20%.

La esencia del análisis ABC.

Tomemos una papelería. Para simplificar las cosas, limitaremos el rango a 10 elementos.

Obtenemos la siguiente tabla.

Surtido de papelería para análisis ABC

- Clasificamos los bienes y los beneficios que nos aportan en orden descendente. No es necesario hacerlo manualmente: el letrero electrónico inteligente se encargará de ello por sí solo.

- Calculamos la participación de cada producto en el beneficio total de la empresa; esta es la columna 3 "Participación en el beneficio total" de la siguiente tabla.

- Y ahora lo más interesante: de producto a producto, consideramos su participación total en las ganancias como un total acumulado. La proporción de marcadores que ocuparon el primer lugar en términos de rendimiento es del 33,78%. En segundo lugar se encuentran las plumas estilográficas con un beneficio del 28,41%. Juntos, estos dos productos aportan a la empresa el 66,29% de sus beneficios. Etcétera. Pregunte: ¿por qué, porque ya se sabe que al final será el 100%? Pero el quid de la cuestión es que nos interesan los valores intermedios. Después de todo, queremos saber qué productos representan el 80% de las ganancias y cuál es el papel del resto. La respuesta está en la tabla que tenemos. Vemos la proporción de productos individuales en la tercera columna. Pero por sí solo no dice nada. Clasificamos los productos en grupos según su participación en los beneficios totales. La tableta inteligente calcula esta participación total en la cuarta columna "Participación total".

- Y por último, clasificamos la mercancía en grupos. Todo lo que sume menos o igual al 80% es el grupo A. Estos son los principales “sostén de la familia” del negocio. Tan pronto como alcanzamos el umbral del 80%, el primer producto, cuya participación total en el beneficio supera el 80%, ya pertenece al grupo B. En nuestro ejemplo, se trata de cuadernos a cuadros. Aumentan la participación total en el beneficio total de la empresa del 75,76% al 84,28%. Cuando el siguiente producto aumenta la participación en las ganancias totales al 95% o más, este ya es el primer producto del grupo C. En nuestro ejemplo, se trata de cuadernos de bocetos; después de ellos, la participación en las ganancias totales aumenta al 96,59%. Sólo queda también el grupo C.

Así es como se ve el resultado del análisis ABC. Los productos se distribuyeron en tres grupos: líderes - A, promedio - B, forasteros - C

Así es como se ve el resultado del análisis ABC. Los productos se distribuyeron en tres grupos: líderes - A, promedio - B, forasteros - C Como puede ver, la tienda obtiene el 75,76% de sus beneficios de rotuladores, plumas estilográficas y cuadernos rayados. Los cuadernos de cuadros, los cuadernos en general y los blocs de notas generan un beneficio empresarial del 17,99%. Las cuatro posiciones restantes son el 6,25%.

En la versión clásica del análisis ABC, la relación entre los grupos A, B y C es 80/15/5. El 20% de beneficio que una empresa, según , recibe del 80% de los bienes, se detalla con más detalle en el análisis ABC - 15/5.

Obtuvimos una proporción diferente: 75,76/17,99/6,25. Está bien. Las realidades de los negocios no siempre encajan en los clásicos. Lo principal es que el importe total sea del 100%. Esta es una autoprueba.

A + B + C = 100%.

En la versión clásica: A = 80%, B = 15%, C = 5%. A/B/C = 80/15/5.

En nuestro ejemplo: A = 75,76%, B = 17,99%, C = 6,25%.

75,76% + 17,99% + 6,25% = 100%. Entonces todo es correcto.

Resultado del análisis ABC

Después del análisis ABC del surtido por ingresos o beneficios, veremos en qué productos conviene centrarse. Prestamos la máxima atención a los productos que se venden bien y aportan la mayor cantidad de dinero al negocio. Qué hacer con el resto, especialmente con los externos que generan ingresos/beneficios mínimos, es una razón para pensar detenidamente.

Hemos clasificado los productos en tres grupos:

- Grupo A. Líderes: 80% de las ventas, 20% de los recursos.

- Grupo B. Campesinos medios sólidos: 15% de las ventas, 20-35% de los recursos.

- Grupo C. Forasteros: 5% de las ventas, 50% a 60% de los recursos.

La información sobre a qué grupo pertenece un producto es la base para la toma de decisiones.

Los productos del grupo A deben estar siempre en stock. La escasez de bienes del grupo A significa una disminución de los ingresos. Como resultado del análisis ABC, recibimos una lista preparada de dichos productos. Esta lista se puede comparar en cualquier momento con situación actual. Y si es necesario, compre a tiempo los bienes que faltan.

Pero hacer grandes reservas de bienes del grupo C sólo congela las ganancias en ellos. Puede rechazar con seguridad productos del grupo C o suministrarlos por encargo. Depende del propietario decidir si necesita un producto del grupo C.

Cuando el propietario de una empresa quiere saber exactamente qué cantidad de cada producto del grupo A debe tener en stock, el análisis ABC ya no es útil. Existe una herramienta separada para esto llamada análisis XYZ. Pero este es un tema para un artículo aparte. En cualquier caso, es necesario comenzar con el análisis ABC.

Es útil realizar un análisis ABC del surtido por separado para dos indicadores (ingresos y ganancias) y comparar los resultados. Un caso común es que los bienes del grupo A en términos de ingresos terminen en el grupo B, o incluso en el C, en términos de ganancias. Pero los bienes del grupo A en términos de ingresos en cualquier caso proporcionan una entrada de dinero a la empresa y esto Por eso son importantes. Cuando el propietario ha identificado dicho producto, hay motivos para pensar en ello. Puede haber formas de hacerlo más rentable. Y si se rechazan los bienes del grupo C en términos de ganancias, entonces aquellos que están en el grupo A en términos de ingresos serán lo último.

Si no realiza un análisis ABC de ambos indicadores, corre el riesgo de centrarse en cosas equivocadas. O renunciar a un producto que valdría la pena conservar.

Otros usos del análisis ABC

El análisis ABC es aplicable no sólo al surtido. Recientemente lo hicimos basándonos en los ingresos de una empresa de transporte. El propietario estaba desarrollando un programa de fidelización y quería saber a quién incluir en él. Para hacer esto, necesitaba información sobre qué porcentaje de ingresos le aporta cada cliente y cómo se distribuyen los clientes entre los grupos A, B y C.

En este caso, el lugar de los bienes en la mesa lo ocuparon los clientes y los ingresos que cada uno de ellos aporta al negocio. Una tabla de este tipo se verá, por ejemplo, así (todos los nombres e indicadores son ficticios, las posibles coincidencias con los reales son aleatorias).

| Nombre de empresa | Ingresos, rublos |

| LLC "Espacios Urales" | 300 000 |

| LLC "Logística de los Urales del Sur" | 500 000 |

| JSC "Soluciones expertas" | 100 000 |

| PI. Ivanov I. I. | 50 000 |

| IP Petrov P. P. | 70 000 |

| IP Sidorov S.S. | 30 000 |

| CJSC "Productos frescos" | 200 000 |

| Total | 1 250 000 |

Después del análisis ABC, la tabla se verá así:

El resultado del análisis ABC de la base de clientes por ingresos. El grupo A genera exactamente el 80% de los ingresos, B - 13,6%, C - 6,4%

El resultado del análisis ABC de la base de clientes por ingresos. El grupo A genera exactamente el 80% de los ingresos, B - 13,6%, C - 6,4% Ahora el propietario sabe cuál de sus clientes gana más dinero, cuál de ellos es promedio en términos de ingresos que aporta al negocio y cuál de ellos es un extraño.

El empresario ofrecerá un programa de fidelización a sus clientes del grupo A, en cuya retención está más interesado. Y con la ayuda del programa de fidelización, se animará a los clientes del grupo B a realizar más pedidos y pasar al grupo A. Continúa trabajando con clientes del grupo C. Pero no ve ningún sentido en ofrecerles la participación en el programa de fidelización.

Reglas de análisis ABC

- El análisis ABC debe realizarse utilizando un indicador que pueda medirse en dinero. Podrían ser ingresos, ganancias, compras, cuentas por cobrar (todo lo que se debe a la empresa) o cuentas por pagar (todo lo que se debe a la empresa). Todos los objetos del análisis ABC deben estar vinculados a números: cuántos ingresos o ganancias genera cada producto o cliente, cuánto gana la empresa de cada proveedor o cuánto compramos a cada proveedor, cuánto debe cobrar cada deudor, cuánto la empresa le debe a cada acreedor.

- Los objetos del análisis ABC pueden ser bienes individuales o grupos de bienes, una base de clientes, una base de proveedores, una base de deudores y una base de acreedores.

- El análisis ABC se lleva a cabo en una dirección. Cuando una empresa vende automóviles, repuestos y repara automóviles simultáneamente, se trata de tres direcciones distintas. No tiene sentido poner coches y repuestos en un mismo plato. Se trata de bienes de diferentes categorías de precios y frecuencia de consumo: cambiamos de coche cada pocos años, pero compramos repuestos para automóviles con mucha más frecuencia. Los objetos del análisis ABC deben tener parámetros comparables.

- Normalmente, el análisis ABC se lleva a cabo para ajustar el negocio. En tales casos, se realiza una vez al año y los datos se actualizan una vez al trimestre. Pero si el objetivo es aumentar la factura media, puedes utilizar el análisis ABC una vez al mes. Este enfoque le permitirá ver cómo las decisiones de gestión se reflejan en la distribución de beneficios entre grupos y categorías.

Conclusión

El análisis ABC es una herramienta con la que se pueden clasificar productos, clientes, deudores y acreedores en líderes, promedios y forasteros. Descubra de quién y qué gana más, qué y a quién puede rechazar fácilmente, quién le debe más y a quién se lo debe.

Análisis de ABC XYZ Antes que nada, necesitas saber: ¿qué es? Para empezar, cabe señalar que estos dos análisis se utilizan en diversas estructuras empresariales, por ejemplo, restaurantes, centros comerciales, empresas de alcohol, etc.

Estos dos asistentes informáticos ayudan a identificar áreas problemáticas de la empresa, planificar acciones, aumentar rápidamente el costo de los bienes demandados y proteger a la empresa de errores futuros. Entonces, ¿ABC XYZ?

El análisis ABC es el proceso de clasificar bienes y recursos de una empresa en grupos según su nivel de importancia. Este análisis utiliza el famoso principio de Pareto. Este principio se basa en el axioma: el 20% del producto total produce el 80% de la facturación. En particular, esta regla se puede aplicar al análisis ABC de la siguiente manera: el control cualitativo del 20% de los recursos de una empresa aporta el 80% del control de todo el sistema, en general, estos pueden ser productos, equipos, materias primas, etc. ¿Es necesario este método de análisis y cómo se aplica?

Por ejemplo, en un restaurante o cafetería de comida rápida, el análisis ABC se utiliza con mayor frecuencia; es necesario para "ordenar todo" y determinar la participación del producto en la facturación de la empresa y calcular el porcentaje de la participación del producto en el beneficio del restaurante. Se muestra una tabla especial en la que debes ingresar: el número de ventas del producto por mes (seis meses, año), el costo del producto y el precio de venta. Usando una fórmula determinada, es necesario ordenar los productos en una escala del mínimo al máximo. Luego, utilizando esta fórmula, determine la participación del producto en la facturación y el porcentaje de la participación del producto en las ganancias de la empresa. A continuación, la tabla nos dará los datos de cada producto y la escala de su importancia en términos de facturación y participación en beneficios. La escala se llama "Total acumulativo", construida de 1 a 100. Si el grupo de surtido en esta escala está en el rango de 1 a 50, entonces es el grupo A, si está en el rango de 50-80, entonces el producto es en el grupo B, pero en el grupo C hay productos ubicados en el rango de 80 a 100. Los productos que están en el grupo A y B tienen una gran facturación y aportan un buen porcentaje de beneficio a la empresa, pero aquellas categorías que están en el grupo C hay que trabajar para aumentar la demanda y la facturación, o retirarlos de la venta. Según las estadísticas, quedan eliminadas las categorías que llevan más de seis meses en el grupo C.

El análisis XYZ es una clasificación del inventario. Pronostica el consumo, los patrones de cambio y los requisitos de inventario. Se construye un algoritmo de análisis específico, que incluye calcular el coeficiente de variación, agrupar de mínimo a máximo, distribuir en grupos XYZ y mostrar el resultado en un gráfico.

Muy a menudo, este método se utiliza en grandes empresas donde hay almacenes y un centro logístico, donde XYZ investiga y evalúa la logística y los clientes de la empresa.

Qué está incluido en los grupos.X, Y, z?

El grupo X incluye los principales artículos de stock con un coeficiente de variación de secuencias estadísticas de envíos del 25%. Se trata de recursos que son consistentes con una cantidad estable de consumo y requieren una previsión precisa del consumo.

En el grupo Y hay los mismos artículos con un rango estadístico de envíos del 25-50%. En este grupo de recursos es necesario determinar la necesidad de los mismos, estos podrían ser productos de temporada (cerveza, agua).

El grupo Z lleva las reservas de la serie estadística con más del 50%. Este grupo se caracteriza por un consumo irregular de recursos y previsiones inexactas. Si combina el análisis ABC XYZ, mostrará una tabla más precisa de tasas de consumo y tasas de envío.

El análisis ABC XYZ funciona mejor en pares para una evaluación más precisa de la eficiencia de la empresa. Esta es el arma interna más poderosa de la empresa; al instalarla en el núcleo del negocio, puede identificar puntos clave, ahorrar recursos importantes de la empresa y capturar la ventaja.

Este ejemplo de análisis ABC de un surtido es de aplicación universal y demostrará de manera rápida calificación e incluye instrucciones paso a paso y recomendaciones detalladas para sacar conclusiones correctas del análisis ABC.

Este ejemplo se puede utilizar para:

- Análisis ABC de productos de una marca determinada o de toda la gama de la empresa.

- Análisis ABC de las reservas de la empresa.

- Análisis ABC de materias primas y de cualquier material adquirido.

- Análisis ABC de clientes o grupos de consumidores.

- Análisis ABC de proveedores.

- Análisis ABC del desempeño del departamento y análisis de la fuerza laboral.

- Análisis ABC de presupuesto, inversión o cualquier coste.

Información teórica

Crear una lista de todos los recursos analizados

El primer paso para realizar un análisis ABC es simplemente enumerar todos los elementos que se analizan.

Dependiendo del tipo de análisis ABC, este puede ser: una lista de surtido, una lista de materias primas, una lista de clientes o grupos de consumidores, una lista de personal, una lista de partidas presupuestarias.

Determine el indicador por el cual desea ordenar las posiciones.

Dependiendo del tipo de análisis ABC, este puede ser: volumen de ventas o beneficio, coste de compra de materias primas, costes por persona o beneficio/ventas por unidad, nivel de inversión.

Ordene todos los artículos en orden descendente de ventas/beneficios

Determinar la participación (contribución) de cada puesto.

Esta acción se expresa dividiendo el monto de un artículo individual por el monto total de ventas.

En una columna separada, calcule el porcentaje acumulado.

El porcentaje acumulado se calcula de forma acumulativa, comenzando desde las filas superiores de la tabla.

Asigna a cada artículo el grupo correspondiente A, B o C

Seleccione grupos según el método ABC para cada puesto con base en la columna “Contribución acumulada”.

- Todas las posiciones desde el inicio de la tabla hasta el límite del 80% son categoría A.

- Todas las posiciones desde el límite del 80% hasta el límite del 95% son de categoría B.

- Todas las posiciones desde el límite del 95% hasta el límite del 100% son categoría C

Preparar conclusiones del análisis ABC.

Hay que recordar que el cálculo del análisis ABC sólo nos permite resumir la información disponible y presentarla de una forma conveniente. Es una de las herramientas de desarrollo. Es recomendable comprender y estudiar con más detalle las razones por las que los productos entran en un grupo u otro.

1 grupo A– los recursos más importantes, las locomotoras de la campaña, generan el máximo beneficio o ventas. La campaña sufrirá grandes pérdidas si la eficacia de este grupo de recursos disminuye drásticamente.

Los recursos del grupo A deben controlarse estrictamente, preverse claramente, controlarse con frecuencia, ser lo más competitivos posible y no perder sus puntos fuertes. A este grupo de recursos deberían asignarse las máximas inversiones y los mejores recursos. Los éxitos del grupo A deben analizarse y trasladarse a otras categorías en la medida de lo posible.

2 grupo B– un grupo de recursos que proporcionan buenas ventas/beneficios estables para la campaña.

Estos recursos también son importantes para la campaña, pero pueden moderarse a un ritmo más tranquilo y moderado. Estos recursos suelen ser relativamente estables en el corto plazo. Inversiones en este tipo Los recursos de campaña no son significativos y sólo son necesarios para mantener el nivel existente.

3 grupo C– el grupo menos importante de la campaña. Este grupo puede incluir: recursos que deben eliminarse, que deben cambiarse y mejorarse.

Al analizar este grupo, es necesario tener mucho cuidado y, en primer lugar, comprender el motivo de la baja contribución.

Por ejemplo, al analizar la gama de bienes y servicios, pueden existir las siguientes opciones para que un producto entre en el grupo C:

- el producto no tiene demanda por parte del comprador, no se vende y tiene baja liquidez en comparación con otros surtidos. En este caso, debería suspenderse o mejorarse.

- El producto acaba de ser lanzado, se encuentra en etapa de introducción al mercado, sus ventas tienen una tendencia de ventas positiva.

- Las ventas que muestra el producto son máximas, pero es estratégicamente importante para la campaña, ya que satisface las necesidades de un mercado aparte (posiblemente uno más pequeño), no canibaliza el surtido principal, enfatiza el posicionamiento de la marca, etc.

Soluciones listas

Tenemos plantilla preparada, con el que podrás aplicar fácilmente los conocimientos teóricos de este artículo en la práctica. Puede descargar un ejemplo de cómo realizar un análisis ABC del surtido en la sección.

Análisis ABC- un método que permite clasificar los recursos de una empresa (la base de clientes es un recurso) según su grado de importancia. Este análisis es uno de los métodos de racionalización y puede aplicarse a cualquier empresa y en cualquier campo de su actividad.

El principal objetivo del análisis ABC de la base de clientes es identificar en los segmentos de clientes los grupos de clientes que aportan la mayor contribución (80%) a los resultados de la empresa para centrarse en satisfacer mejor las necesidades de este grupo en particular.

Al completar el formulario de comentarios al final del artículo, puede recibir una conveniente plantilla de Excel para realizar el análisis ABC.

definición

¿Qué es el análisis ABC?

En el núcleo Análisis ABC reside el principio de Pareto: 20/80. Cuando se aplica al análisis ABC de una base de clientes, la regla es la siguiente: el 20% del total de clientes de una empresa le aporta el 80% de sus ingresos. Otro 15% de los ingresos proviene del siguiente 30% de los clientes. Y el 50% de los clientes (la mitad de la base de clientes) generan sólo el 5% de los ingresos. Dependiendo de la industria y el tipo de negocio, estas cifras pueden variar un poco (también hay casos extremos en los que una empresa tiene solo 1 o 2 clientes), pero las estadísticas generales son exactamente las mismas.

Evaluar a los clientes en función del nivel de ingresos generados es la forma más sencilla de evaluar a los clientes de una empresa, y las empresas suelen configurar dicha evaluación en el sistema contable. Pero evaluar únicamente sobre la base de los ingresos aportados por el cliente no es suficiente. La empresa debería estar interesada no sólo en los ingresos, sino también en el beneficio que recibe por cada hryvnia de ventas. Por lo tanto, es importante comprender no sólo los ingresos de una venta a un cliente específico, sino también el beneficio marginal que el cliente aportó a la empresa. El beneficio marginal debe determinarse teniendo en cuenta todos los costos asociados con la venta a este cliente en particular. Muy a menudo sucede que un cliente parece comprar mucho, pero exige un descuento máximo y condiciones adicionales(entrega a domicilio, o servicio postventa, o bonificaciones). Sin embargo, el ciclo de ventas de este cliente es más largo que el de otros clientes y el personal de ventas le dedica más tiempo que a los demás. Por tanto, es recomendable evaluar el ingreso marginal generado por el cliente por unidad de tiempo dedicado a cada transacción. Como resultado, al contar todos los costos asociados con las ventas de dicho cliente, puede resultar que estas ventas no generen ganancias para la empresa.

Además, a la empresa debería interesarle la pregunta: ¿qué ingresos por ventas recibe por cada hryvnia de capital utilizado? Una cuestión de eficiencia en el uso del capital de la empresa. Y esto depende directamente de la disciplina de pago de los clientes. Aquellos. conduce a la necesidad de evaluar las cuentas por cobrar de los clientes.

Es por eso que proponemos utilizar una versión ampliada del análisis: una evaluación simultánea del valor para el cliente basada en los ingresos, el ingreso marginal y varios otros indicadores, seleccionados según las características específicas del negocio y la estrategia de la empresa. Por ejemplo, volúmenes de ventas, vencimiento de cuentas por cobrar, frecuencia de compras, fechas de la última compra o ingresos por transacción, etc.

Indudablemente, una condición necesaria para realizar un análisis correcto es el mantenimiento correcto de los registros de ventas por segmentos de clientes, nombres de clientes, ingresos recibidos y teniendo en cuenta todo tipo de costes en los que incurre la empresa para atraer, retener un cliente y el servicio postventa, en su caso. Para dicha contabilidad de ventas, se requiere una metodología bien desarrollada para la contabilidad de gestión en la empresa y su implementación en el sistema de TI.

área de aplicación

Área de aplicación

¿En qué casos se utiliza? Análisis ABC

Análisis ABC debe llevarse a cabo al menos una vez al año al desarrollar y revisar la estrategia de la empresa para el mercado existente con el fin de desarrollar una estrategia de marketing y una estrategia de ventas para los clientes existentes. El análisis también debe realizarse para la planificación de ventas a mediano plazo (anual): las ventas pasadas a clientes existentes pueden servir como base para pronosticar ventas futuras. Sin embargo, para muchos mercados y tipos de negocios es deseable realizar Análisis ABC con más frecuencia, una vez por trimestre, esto ayudará a centrar rápidamente el marketing y las ventas en los mejores clientes de la empresa.

Cómo Análisis ABC Se puede utilizar en combinación con otras herramientas estratégicas.

Análisis ABC Una poderosa herramienta para analizar el desempeño de la base de clientes de una empresa, representa sólo un componente de un amplio proceso de análisis de clientes. Por lo tanto, esta herramienta debe utilizarse en conjunto con otras herramientas estratégicas: análisis estratégico de la base de clientes, análisis de perfiles de clientes, análisis de necesidades y comportamiento de los clientes.

Análisis ABC se puede utilizar no sólo para analizar la base de clientes e identificar a los mejores clientes. Se puede utilizar para analizar categorías de productos y nomenclatura dentro de una categoría para determinar las categorías y productos que tienen mayor demanda y mayor rentabilidad, evaluar la efectividad de los gerentes de ventas, canales de ventas, socios, analizar inventarios, materias primas y materiales comprados, análisis de costos. , etc.

Combinando el análisis de clientes y el análisis de productos, obtenemos un análisis cruzado que permite centrarse tanto en los clientes prioritarios como en los artículos que los clientes prioritarios eligen.

guía paso por paso

Cómo ponerlo en práctica. Análisis ABC

Proceso Análisis ABC consta de los siguientes pasos (ver Fig. 1):

Fig.1 Proceso Análisis ABC

Paso 1 Selección de indicadores de ventas para análisis y preparación de datos contables;

Paso 2 Análisis de la efectividad de los segmentos de clientes;

Paso 3 Análisis de segmentos para cada indicador de ventas por separado;

Etapa 4 Consolidación de los resultados de la evaluación de indicadores de ventas individuales en una sola tabla;

Paso 5 Análisis de la totalidad de todos los indicadores de ventas;

Paso 6 Sacar conclusiones a partir de los resultados del análisis y tomar decisiones de gestión.

El resultado del proceso de análisis ABC le brindará una comprensión más clara de quiénes son los clientes más valiosos de la empresa y que generan la mayor cantidad de ingresos y ganancias. Obtendrá la base para tomar decisiones de gestión informadas para asignar su presupuesto de marketing a sus clientes más valiosos; centrar los esfuerzos del personal de ventas (y demás personal de la empresa) en los clientes más valiosos; desarrollar estratégicamente una propuesta de valor única para sus clientes más valiosos y fortalecer la posición competitiva de la empresa.

Paso uno: Seleccionar indicadores de ventas para el análisis y preparar datos contables

Para realizar el análisis, primero es necesario seleccionar los indicadores de ventas mediante los cuales se evaluará la base de clientes. Estas son, en esencia, métricas de ventas estratégicas que una empresa ha elegido para medir las ventas al desarrollar una estrategia. Por lo general, se trata de ingresos y margen de contribución, además tal vez de cobros de cuentas por cobrar o volúmenes de ventas.

Además, para realizar el análisis necesitará una preparación preliminar de datos. Esto se debe a que, por regla general, la mayoría de las empresas no tienen ningún orden en su contabilidad. Un mismo cliente puede aparecer en contabilidad con diferentes nombres. Una razón por la que un cliente puede tener varios entidades legales para realizar actividades comerciales y ejecutar transacciones para diferentes personas. La segunda razón son simples errores al introducir nombres de empresas por parte del personal de ventas con diferentes nombres debido a la falta de normas de contabilidad de gestión en la empresa. Basta con ingresar al cliente una vez como “Empresa”, la segunda vez como “Empresa” LLC, la tercera vez como “Empresa” LLC y aparecerán tres clientes en el sistema en lugar de uno.

Por lo tanto, cargamos datos del sistema contable en una tabla de Excel y analizamos los nombres, compilamos una lista única de clientes y resumimos las ventas del mismo cliente. Los resultados de este paso pueden servir como base para poner orden en la contabilidad de ventas a los clientes.

Paso dos: analizar el desempeño de los segmentos de clientes

Normalmente una empresa trabaja con varios segmentos de clientes. Por tanto, el primer paso es analizar la contribución de cada segmento a los resultados de la empresa. Y luego realice un análisis más detallado de la base de clientes dentro de cada segmento por separado.

Fig. 2 Contribución de los segmentos al resultado global de la empresa

Fig. 2 Contribución de los segmentos al resultado global de la empresa Debido a que, por regla general, en una empresa no hay muchos segmentos de clientes (2-4), evaluar su eficacia no es muy difícil ni claro. Al calcular la participación de los ingresos del segmento en los ingresos totales de la empresa y la participación de los ingresos del segmento en la ganancia marginal por ventas, podemos sacar inmediatamente ciertas conclusiones. En el ejemplo que se muestra en la Figura 2, el segmento 2 aporta a la empresa un margen de contribución del 32 % con ingresos inferiores al 24 %. Y este es el segmento de mayor prioridad. Es necesario prestar atención al segmento 1, ya que a pesar de tener la mayor participación en los ingresos por ventas, aporta a la empresa sólo alrededor del 22% de los ingresos marginales. Es necesario prestar aún más atención al segmento 4: por qué este segmento tiene un ingreso marginal tan bajo.

Paso tres: análisis de segmentos para cada indicador de ventas por separado

Establecer el rango de categorías: ABC

Fig.3 Rangos de categorías ABC

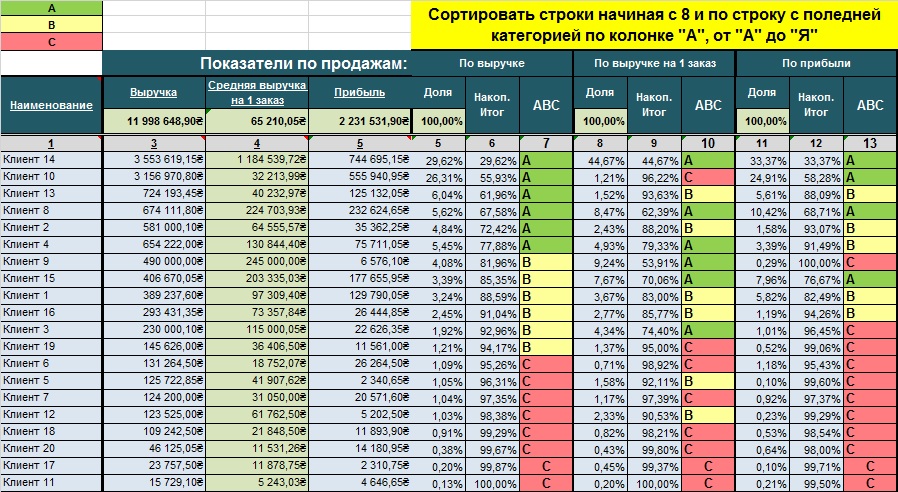

Fig.3 Rangos de categorías ABC Para cada indicador de ventas se elabora su propia hoja. tablas de excel. Consideremos el análisis utilizando el ejemplo del indicador de ventas "Ingresos". La secuencia de análisis es la siguiente:

Creamos una mesa;

Ordenamos por indicador de ventas en orden descendente (en este caso, por ingresos);

Calculamos el monto total del indicador de ventas;

Calculamos la columna "Participación": la participación de cada cliente en el indicador de ventas totales mediante la fórmula: (Ingresos por cliente) / (Ingresos totales) * 100%;

Calculamos la columna "Total acumulado": el total acumulado de la participación de los clientes en los ingresos, comenzando por el valor más alto. Por ejemplo, la participación de ingresos del Cliente 14 es del 29,89%, la participación de ingresos del Cliente 10 es del 26,55% y la participación de ingresos del Cliente 13 es del 6,09%. El total acumulado de los tres primeros clientes será: Cliente 14 (29,89%) + Cliente 10 (26,55%) + Cliente 13 (6,09%) = 62,53%;

Asignamos categorías ABC. Encontramos un cliente cuya participación acumulativa se acerca al 80%. Este es el límite inferior de la categoría A. Nos encontramos con un cliente cuya participación acumulada se acerca al 95%. Este es el límite inferior de la categoría B. Todos los clientes por debajo de este límite pertenecen a la categoría C. Hacemos formato condicional por categoría: categoría A - verde, categoría B - amarillo, categoría C - rojo.

Fig.4 Resultados del Paso 3.

Fig.4 Resultados del Paso 3. Paso cuatro: Consolidación de los resultados de la evaluación de los indicadores de ventas individuales en una sola tabla

Los resultados del análisis del paso anterior para cada indicador de ventas individual se resumen en una tabla general. La tabla está ordenada por indicador de prioridad, por ejemplo, por ingresos.

Fig.5 Evaluación resumida de los clientes basada en un conjunto de indicadores de ventas.

Fig.5 Evaluación resumida de los clientes basada en un conjunto de indicadores de ventas. Paso cinco: Análisis de la totalidad de todos los indicadores de ventas.

Para mayor claridad, transferimos los resultados a una tabla con categorías asignadas. El resultado visual obtenido permite realizar valoraciones y tomar decisiones de gestión rápidamente. En el ejemplo dado, vemos que los Clientes 14 y 8 son los más valiosos para la empresa tanto en términos de ingresos como de beneficio marginal. El cliente 10 aporta muchos ingresos y ganancias a la empresa, pero el tamaño de cada transacción con este cliente es pequeño, es decir compra con frecuencia, pero en pequeñas cantidades. En consecuencia, en el aspecto temporal, cada transacción con él requiere más recursos por parte de la empresa. Si el sistema contable de la empresa tuviera en cuenta el beneficio marginal teniendo en cuenta el gasto de tiempo del personal en una transacción, lo más probable es que, en términos de beneficio marginal, este cliente no entraría en la categoría "A". Las imperfecciones en el sistema contable de una empresa pueden llevar a conclusiones incorrectas

Fig. 6 Evaluación resumida de clientes por agregado de categorías ABC

Fig. 6 Evaluación resumida de clientes por agregado de categorías ABC Hay varios clientes (Cliente 13, 2, 4) que caen en la categoría "A" en términos de ingresos y en la categoría "B" en términos de beneficio marginal. Esto significa que la empresa puede estar ofreciendo descuentos excesivos o servicios gratuitos adicionales a estos clientes. El cliente 15, con ingresos en la categoría “B”, entra en la categoría “A” en términos de ganancias. Esto significa que si se hacen esfuerzos para aumentar las ventas a ese cliente, la empresa puede generar ganancias adicionales proporcionalmente mayores que el aumento de las ventas.

De la matriz presentada también se desprende claramente que la mitad de los clientes de la empresa pertenecen a la categoría C, es decir en total aporta a la empresa menos del 5% de los ingresos y beneficios.

Surge una pregunta lógica: "¿Qué decisiones de gestión deben tomarse?"

Básicamente, estos clientes arrastran a la empresa hacia abajo, desviando recursos humanos y de tiempo que podrían usarse de manera más eficiente. De hecho, aquellos que se ubican al final de su lista son candidatos al “fuego”, por extraño que parezca.

Paso seis: Preparar conclusiones basadas en los resultados del análisis y tomar decisiones de gestión.

Ningún análisis tiene sentido si las decisiones de gestión no se toman en función de sus resultados. A veces existe la opinión de que es necesario "educar" a los rezagados para obtener más ingresos y ganancias. Pero esta es una opinión equivocada. La empresa debe centrarse en sus mejores y más valiosos clientes que hayan demostrado que ya aportan valor a la empresa y que pueden aportarlo en el futuro. mejores clientes son los que generaron más ingresos y ganancias durante los últimos 12 meses (o 24 meses), y te dan el máximo ingreso/beneficio por hora (los ingresos que generan divididos por el tiempo que dedicas a ellos).

Decisiones a tomar:

¿Cómo puede satisfacer mejor las necesidades de sus clientes más valiosos para aumentar los ingresos y las ganancias que generan?

¿Cómo asignar su presupuesto de marketing a sus clientes más valiosos?

¿Cómo distribuir los esfuerzos del personal de ventas?

Es imperativo separar los segmentos de clientes y realizar análisis dentro de los segmentos. Mezclar clientes de diferentes segmentos en una tabla de análisis dará lugar a evaluaciones incorrectas y a conclusiones y decisiones de gestión incorrectas.

Si una empresa vende sus productos en diferentes mercados geográficos y opera en diferentes industrias, se recomienda realizar un análisis ABC para cada segmento, cada canal de ventas, cada industria, para cada mercado.

Para obtener estimaciones confiables en el análisis ABC, es necesario tener una base confiable. información de contexto en el sistema contable. Esto requiere una política de contabilidad de gestión bien pensada con contabilidad de costes detallada y análisis de ventas detallados.

Cómo evitar errores asociados con el uso del análisis ABC

Los errores más graves se deben a datos contables incorrectos que reflejan incorrectamente los matices de las actividades comerciales de la empresa. Por tanto, una condición necesaria debe ser el desarrollo e implementación de una Política de Contabilidad de Gestión con el mayor detalle posible de los costos asociados a la generación de ingresos y análisis detallados de las ventas.

Es imperativo separar los segmentos de clientes y realizar análisis dentro de cada segmento.

No basta con analizar sólo los ingresos o sólo el beneficio marginal. Es necesario aplicar una evaluación acumulativa según los parámetros estratégicos de ventas de la empresa.

restricciones

¿Cuáles son las ventajas y desventajas del análisis ABC?

Para obtener el máximo beneficio de Análisis ABC debe utilizarse en toda la organización de forma regular para garantizar que cualquier tendencia de ventas pueda identificarse y responderse de manera oportuna.

Como todos los demás métodos Análisis ABC tiene sus ventajas y desventajas.

Ventajas

Proporciona una plantilla visual, sencilla y fácil de usar para analizar la base de clientes de una empresa;

El análisis ABC proporciona una evaluación económica de cada cliente para determinar su valor para su negocio;

Defectos

Tiene en cuenta exclusivamente las estadísticas anteriores de la empresa (la dinámica puede cambiar en el futuro);

Depende de la calidad de la información contable: una metodología de contabilidad de gestión bien pensada y la disponibilidad de análisis de ventas detallados;

Las empresas suelen simplificar el análisis y realizarlo basándose en un solo indicador de ventas, lo que puede llevar a conclusiones incorrectas;

El proceso debe realizarse periódicamente para que sea eficaz. Sin embargo, las empresas a menudo no hacen esto, creyendo que requiere mucho tiempo (y por lo tanto dinero);

Para tomar decisiones estratégicas, se recomienda utilizar el análisis ABC en combinación con el método de evaluación estratégica de la base de clientes, que complementa los indicadores cuantitativos del análisis ABC con evaluaciones cualitativas de expertos de la importancia estratégica de los clientes para el desarrollo futuro de la empresa. .

por conseguir Plantilla de análisis ABC de MS EXCEL Debe completar y enviar el siguiente formulario.

Publicaciones sobre el tema.

-

LLC "libre elección" Acuerdo de usuario de wifi público para visitantes

LLC "libre elección" Acuerdo de usuario de wifi público para visitantes

La identificación de los usuarios de Wi-Fi mediante datos de pasaporte o número de teléfono en lugares públicos es obligatoria por ley (97-FZ del 05/10/2014...

-

Los mejores auriculares inalámbricos para iPad

Los mejores auriculares inalámbricos para iPad

Hoy me gustaría hablaros de unos auriculares para iPad. Echemos un vistazo más de cerca a los auriculares originales que se pueden comprar en la Apple Store...