Analisi ABC utilizzando il componente aggiuntivo Strumento di analisi ABC di MS EXCEL. Analisi ABC multidimensionale Analisi ABC per nomenclatura ciò che fornisce

Negli affari viene utilizzato per monitorare varie aree. abc eanalisi xyz. Il metodo ABC viene utilizzato più spesso, poiché consente di dividere la lista in piccoli gruppi in modo da determinare per ciascuno la strategia di gestione. L’incremento dell’efficienza e dell’efficacia di un’azienda avviene principalmente individuando le posizioni chiave che producono i maggiori risultati. Questo metodo è diventato molto diffuso grazie alla sua versatilità ed efficacia.

Obiettivi e ambiti di applicazione dell'analisi ABC nel management

L’obiettivo principale di un’azienda è aumentare i profitti. Analisi ABC utilizzato quando è necessario ridurre al minimo i costi e garantire il profitto quando si lavora con un gran numero di posizioni che possono essere

- Gamma di prodotti;

- Fornitori;

- Distributori;

- Clienti.

Grazie a questa tecnica si individuano le unità che hanno il rendimento massimo e quelle con il rendimento minimo.

Se parliamo della gamma di prodotti, viene effettuata una revisione dei profitti per determinare i prodotti più venduti. Questo viene fatto per concentrarsi su posizioni redditizie ed eliminare i prodotti che non portano l'effetto atteso.

Nell'analisi dei fornitori è necessario stimare il volume delle forniture e identificare le principali controparti per attuare azioni di fidelizzazione e creare per loro offerte speciali.

Classificando i distributori in base all'importo del debito, si identificano i partner meno responsabili e si lavora per ridurre il livello del debito.

I clienti dovrebbero essere divisi per volume di ordini per formare un elenco di quelli principali. I clienti chiave mostrano la massima fedeltà al marchio e sono pronti a consigliarlo ai loro amici. Ecco perché conoscere i clienti chiave, tenere incontri con loro, ricevere da loro feedback, formazione programmi specialiè la chiave del successo di qualsiasi attività.

L'obiettivo principale Analisi ABC della base clienti, gamma prodotti e altre posizioni è classificarle in base al grado di importanza per lo sviluppo di una strategia per lavorare con ciascuna delle categorie.

Permette quindi di evidenziare le posizioni di maggior peso, valutare associazioni e non lista completa, sviluppare strategie per loro.

A proposito, un altro metodo di marketing molto utile è . Ti consente di formulare correttamente gli obiettivi e monitorarne l'attuazione.

Come eseguire l'analisi ABC?

Questa tecnica si basa sul principio di Pareto, secondo il quale l'80% del risultato proviene solo dal 20% degli oggetti, mentre il restante 80% fornisce solo il 20% del risultato. Per determinare gli elementi che generano l'80% del risultato, a Analisi ABC.

Il nome contiene un'abbreviazione che indica i gruppi.

A – le unità di maggior valore, da cui proviene il rendimento principale – 80%. Considerando l'assortimento, questo includerà i più venduti. Saranno presenti anche i principali clienti, fornitori e distributori.

B – posizioni di media importanza. Prodotti venduti ma non leader di mercato, clienti che effettuano ordini periodicamente, ma per importi modesti, ecc. Questa combinazione dà fino al 15% del risultato.

C - gli elementi meno importanti che generano solo il 5% del risultato. In relazione a tali beni, vale la pena pensare alla necessità della loro produzione se parliamo di vendite. Sono meno richiesti e assorbono solo risorse costose.

Se necessario, vengono assegnati più gruppi. In pratica, l'assegnazione di un numero maggiore avviene quando si raggruppa non in base a un parametro, ma a diversi, ad esempio profitto e volume delle vendite. Quindi si formano un numero maggiore di categorie AA, AB, BA, ecc.

Se disponi di un elenco, circa il 20% di questo elenco sarà incluso nella categoria A, non più del 30% in B, il restante 50% molto probabilmente sarà classificato in C.

Di seguito è riportato un algoritmo per applicare la tecnica

- Determinare lo scopo del processo, il risultato atteso, la necessità di esso;

- Selezione di un oggetto di ricerca, che può essere prodotti, fornitori, clienti o distributori;

- Scegliendo il parametro in base al quale avverrà la classifica, come accennato in precedenza, potranno essercene diversi, ma non conviene prenderne più di tre, per non complicare il processo;

- Classificare l'elenco in base al valore del parametro selezionato dal più grande al più piccolo;

- Riassumere il valore totale di un parametro da un elenco;

- Calcolare la quota di ciascuna voce nell'importo totale;

- Determinare la quota per ciascuna unità su base cumulativa, dove l'ultima della lista avrà il 100%;

- Il valore della quota cumulativa, il più vicino possibile all'80%, è il limite inferiore del gruppo A, al 95% è il gruppo B, tutto ciò che è inferiore sarà incluso nel gruppo C;

- Contare il numero di posizioni nell'elenco;

- Determinare il numero totale di unità in ciascuna associazione;

- Calcolare la loro quota in ciascuna categoria nel volume totale;

- Confrontare i valori ottenuti con quelli standard.

Il risultato dovrebbe essere non solo elenchi generati, ma anche un piano d'azione per lavorare con ciascuna organizzazione.

Analisi ABC può essere effettuato sia manualmente che utilizzando strumenti eccellere.

Vantaggi e svantaggi dell'analisi ABC

La tecnologia in questione si è diffusa ampiamente grazie ai suoi vantaggi.

- Facile da usare. Non richiede una grande quantità di dati e consente di effettuare facilmente i calcoli necessari.

- Veloce da usare. Non avrai bisogno di dedicare molto tempo alla raccolta delle informazioni.

- I risultati ottenuti sono rilevanti per un lungo periodo di tempo e possono servire come base per elaborare una strategia di sviluppo.

- Ridurre i costi e aumentare l’efficienza nell’utilizzo delle risorse disponibili eliminando la classe C.

- Applicabile in vari ambiti e per molti indicatori, dalla revisione dell'assortimento all'interazione con i clienti.

Nonostante i vantaggi oggettivi, la tecnologia presentata presenta numerosi svantaggi di cui bisogna tenere conto durante la sua attuazione.

- È difficile condurre ricerche su più di 3 indicatori a causa della necessità di formare più di 100 associazioni.

- Le posizioni possono essere raggruppate solo in base ad indicatori misurabili; gli indicatori qualitativi non vengono presi in considerazione in questa metodologia.

- Non consente di evidenziare elementi non redditizi o problematici.

- Non tiene conto dell’influenza della stagionalità, delle disuguaglianze, del potere d’acquisto, ecc.

Esempio di analisi ABC

Eseguiamo Analisi dell'assortimento ABC negozio di mobili imbottiti. Questo negozio offre una gamma limitata di prodotti: divani, poltrone, cuscini, tappeti e copriletti, sedie da ufficio, sedie per la casa.

Puoi ordinare da noi un piano aziendale dettagliato per un negozio chiavi in mano o acquistare un piano aziendale completamente finito con tutti i calcoli.

Nell'ultimo mese le entrate del negozio sono diminuite; il gestore ha deciso che il problema era nell'assortimento e ha deciso di seguire la metodologia descritta.

Come parametro per l'analisi, selezioniamo il volume delle vendite in base ai risultati del mese precedente. Di fronte a ciascun articolo indichiamo il numero di unità vendute, classifichiamo dal valore massimo a quello minimo, determiniamo la quota delle vendite di ciascun prodotto nel volume totale e la quota in base alla competenza.

- Divani – 30 pz. (quota separata 40%, totale cumulato – 40%)

- Poltrone – 29 pz. (quota separatamente 40%, cumulativamente – 80%)

- Sedie per la casa – 11 pz. (quota separatamente 15%, cumulativamente – 95%)

- Cuscini – 2 pezzi. (quota separata 2%, totale cumulato – 97%)

- Coperte e copriletti – 2 pz. (quota separatamente 2%, cumulativamente – 99%)

- Sedie da ufficio – 1 pz. (quota separata 1%, totale cumulato – 100%)

Troviamo il valore della quota come totale cumulato, il più vicino possibile all'80%, questo è il limite della categoria A. Il limite B è in terza posizione, poiché viene raggiunto il valore del 95%, le restanti posizioni sono incluse; nella classe C.

A – divani e poltrone – L'80% dei risultati proviene dal 20% degli articoli.

B – sedie per la casa – Dal 30% dell'assortimento il 15% del risultato proviene.

C – cuscini, coperte e copriletti, sedie da ufficio – il 5% del risultato dà il 50% dell'assortimento.

I risultati ottenuti corrispondono a quelli normativi.

Pertanto, possiamo concludere che la direzione deve concentrarsi sulla varietà e sulla qualità della posizione chiave - divani e poltrone - e destinare parte dello spazio commerciale ai beni di classe C per la loro vendita. Per quanto riguarda le sedie da ufficio, non è necessario vendere questa gamma se non c'è domanda.

Effettuare analisi abc non è difficile, tuttavia è necessario tenere conto di alcune raccomandazioni.

Per la ricerca dovrebbero essere selezionate posizioni omogenee. Se stai considerando i prodotti alimentari, dividili in gruppi di prodotti. Non dovresti confrontare il volume delle vendite di caviale rosso e una pagnotta di pane.

Prestare attenzione alla scelta del parametro; oltre al fatto che deve essere misurabile quantitativamente, deve fornire una valutazione oggettiva. Le vendite di beni stagionali aumentano nei mesi estivi, quindi cerca di tenere in considerazione queste sfumature.

La frequenza di applicazione della tecnologia in questione ci consentirà di monitorare l'avanzamento dell'applicazione delle strategie per varie categorie.

Non ha senso monitorare manualmente gli indicatori, utilizzare Programma Excel e i calcoli non richiederanno più di un minuto.

Questa tecnica può essere utile in molte questioni. Ad esempio, quando , potrebbe esserti utile anche il metodo ABC.

conclusioni

Metodoanalisi abc consente di identificare i prodotti che apportano i massimi risultati a un'azienda e influiscono direttamente sui profitti. Lavorare con associazioni omogenee secondo una strategia specifica aumenta la produttività. Ciò influisce sull’efficienza e sulla stabilità finanziaria dell’azienda. Questo metodo è ampiamente utilizzato non solo nel commercio, ma anche nella produzione, nei servizi e nella logistica.

Puoi ordinare da noi un piano aziendale dettagliato chiavi in mano o acquistare un piano aziendale completamente finito con tutti i calcoli.

Dmitry Fourier

Consulente presso la società finanziaria Neskuchnye.

Secondo il principio di Pareto, l’80% dei profitti aziendali deriva dal 20% dei prodotti. Se hai un negozio online, guadagni l'80% del profitto dal 20% dell'assortimento. Ti parleremo di un metodo che ti aiuterà a identificare in modo rapido e accurato quello stesso 20%.

L'essenza dell'analisi ABC

Prendiamo una cartoleria. Per semplificare le cose, limiteremo la gamma a 10 articoli.

Otteniamo la seguente tabella.

Assortimento di cartoleria per analisi ABC

- Ordiniamo i beni e il profitto che ci procurano in ordine decrescente. Non è necessario farlo manualmente: la segnaletica elettronica intelligente lo gestirà da sola.

- Calcoliamo la quota di ciascun prodotto nel profitto totale dell'azienda: questa è la colonna 3 "Quota nel profitto totale" nella tabella seguente.

- E ora la cosa più interessante: da prodotto a prodotto, consideriamo la loro quota totale di profitto come un totale cumulativo. La quota di marcatori che si è classificata al primo posto in termini di rendimento è del 33,78%. Al secondo posto le penne stilografiche con un utile del 28,41%. Insieme, questi due prodotti apportano all’azienda il 66,29% dei suoi profitti. E così via. Chiedi: perché, perché è già noto che alla fine sarà al 100%? Ma il nocciolo della questione è che a noi interessano i valori intermedi. Dopotutto, vogliamo sapere quali prodotti rappresentano l’80% del profitto e quale è il ruolo del resto. La risposta è nella tabella che abbiamo ottenuto. Vediamo la quota dei singoli prodotti nella terza colonna. Ma di per sé non dice nulla. Ordiniamo i prodotti in gruppi in base alla loro quota di profitto totale. Lo smart tablet calcola questa quota totale nella quarta colonna “Quota totale”.

- Infine, dividiamo la merce in gruppi. Tutto ciò che ammonta a meno o uguale all'80% è il gruppo A. Questi sono i principali “capofamiglia” dell'azienda. Non appena abbiamo raggiunto la soglia dell'80%, il primo prodotto, la cui quota di profitto totale supera l'80%, appartiene già al gruppo B. Nel nostro esempio si tratta di quaderni a scacchi. Aumentano la quota totale dell'utile totale dell'azienda dal 75,76% all'84,28%. Quando il prodotto successivo aumenta la quota di profitto totale al 95% o più, questo è già il primo prodotto del gruppo C. Nel nostro esempio si tratta di quaderni di schizzi - dopo di loro la quota di profitto totale aumenta al 96,59%. Resta solo il girone C.

Ecco come appare il risultato dell'analisi ABC. I prodotti sono stati distribuiti in tre gruppi: leader - A, medio - B, outsider - C

Ecco come appare il risultato dell'analisi ABC. I prodotti sono stati distribuiti in tre gruppi: leader - A, medio - B, outsider - C Come puoi vedere, il negozio realizza il 75,76% dei suoi profitti su pennarelli, penne stilografiche e quaderni a righe. I quaderni a quadretti, i quaderni generali e i quaderni portano un profitto aziendale del 17,99%. Le restanti quattro posizioni sono il 6,25%.

Nella versione classica dell'analisi ABC, il rapporto tra i gruppi A, B e C è 80/15/5. Il 20% del profitto che un'azienda, secondo , ricava dall'80% dei beni, è ulteriormente dettagliato nell'analisi ABC - 15/5.

Abbiamo ottenuto un rapporto diverso: 75,76/17,99/6,25. Va bene. Le realtà aziendali non sempre rientrano nei classici. La cosa principale è che l'importo totale è del 100%. Questo è un autotest.

A + B + C = 100%.

Nella versione classica: A = 80%, B = 15%, C = 5%. A/B/C = 80/15/5.

Nel nostro esempio: A = 75,76%, B = 17,99%, C = 6,25%.

75,76% + 17,99% + 6,25% = 100%. Quindi è tutto corretto.

Risultato dell'analisi ABC

Dopo l'analisi ABC dell'assortimento per fatturato o profitto, vedremo su quali prodotti concentrarsi. Prestiamo la massima attenzione ai prodotti che si vendono bene e apportano la maggior parte del denaro all'azienda. Cosa fare con il resto, in particolare con gli outsider che apportano entrate/profitti minimi, è un motivo per riflettere attentamente.

Abbiamo suddiviso i prodotti in tre gruppi:

- Gruppo A. Leader: 80% delle vendite, 20% delle risorse.

- Gruppo B. Solidi contadini medi: 15% delle vendite, 20–35% delle risorse.

- Gruppo C. Outsider: 5% delle vendite, 50-60% delle risorse.

Le informazioni sul gruppo a cui appartiene un prodotto costituiscono la base per il processo decisionale.

I prodotti del gruppo A devono essere sempre disponibili. Una carenza di beni del gruppo A significa un calo delle entrate. Come risultato dell'analisi ABC, abbiamo ricevuto un elenco già pronto di tali beni. Questo elenco può essere confrontato in qualsiasi momento con situazione attuale. E se necessario, acquista in tempo la merce mancante.

Ma fare grandi riserve di beni del gruppo C non fa altro che congelarne i profitti. Puoi tranquillamente rifiutare la merce del gruppo C o fornirla su ordinazione. Spetta al proprietario decidere se ha bisogno di un prodotto del gruppo C.

Quando un imprenditore vuole sapere esattamente la quantità di ciascun prodotto del gruppo A che dovrebbe essere disponibile in magazzino, l'analisi ABC non è più utile. Esiste uno strumento separato per questo chiamato analisi XYZ. Ma questo è un argomento per un articolo separato. In ogni caso, è necessario iniziare con l'analisi ABC.

È utile condurre un'analisi ABC dell'assortimento separatamente per due indicatori - entrate e profitto - e confrontare i risultati. Un caso comune è che i beni del gruppo A in termini di entrate finiscono nel gruppo B, o anche C, in termini di profitto. Ma i beni del gruppo A in termini di entrate forniscono in ogni caso un afflusso di denaro nell'azienda ecco perché sono importanti. Quando il proprietario ha identificato un prodotto del genere, c'è motivo di pensarci. Potrebbero esserci modi per renderlo più redditizio. E se rifiuti i beni del gruppo C in termini di profitto, quelli che si trovano nel gruppo A in termini di entrate saranno l'ultima cosa.

Se non conduci un'analisi ABC su entrambi gli indicatori, corri il rischio di concentrarti sulle cose sbagliate. Oppure rinunciare a un prodotto che varrebbe la pena conservare.

Altri usi dell'analisi ABC

L'analisi ABC è applicabile non solo all'assortimento. Lo abbiamo fatto di recente sulla base delle entrate di un'azienda di trasporti. Il proprietario stava sviluppando un programma fedeltà e voleva sapere chi includervi. Per fare ciò, aveva bisogno di informazioni sulla percentuale di entrate che ciascun cliente gli apporta e su come i clienti sono distribuiti tra i gruppi A, B e C.

In questo caso, il posto delle merci nella tabella è stato preso dai clienti e dalle entrate che ciascuno di essi apporta all'azienda. Una tabella del genere sarà, ad esempio, così (tutti i nomi e gli indicatori sono fittizi, le possibili corrispondenze con quelli reali sono casuali).

| Nome della ditta | Entrate, rubli |

| LLC "Spazi degli Urali" | 300 000 |

| LLC "Logistica degli Urali meridionali" | 500 000 |

| JSC "Soluzioni esperte" | 100 000 |

| IP. Ivanov I.I. | 50 000 |

| IP Petrov P.P. | 70 000 |

| IP Sidorov S.S. | 30 000 |

| CJSC "Prodotti Freschi" | 200 000 |

| Totale | 1 250 000 |

Dopo l'analisi ABC, la tabella sarà simile a questa:

Il risultato dell'analisi ABC della base clienti per fatturato. Il gruppo A apporta esattamente l'80% dei ricavi, il B il 13,6%, il C il 6,4%

Il risultato dell'analisi ABC della base clienti per fatturato. Il gruppo A apporta esattamente l'80% dei ricavi, il B il 13,6%, il C il 6,4% Ora il proprietario sa quale dei suoi clienti guadagna di più, quale di loro è nella media in termini di entrate che apporta all'azienda e quale di loro è un outsider.

L'imprenditore offrirà un programma fedeltà ai suoi clienti del gruppo A, alla cui fidelizzazione è maggiormente interessato. E con l'aiuto del programma fedeltà, i clienti del gruppo B saranno incoraggiati a fare più ordini e passare al gruppo A. Continua a lavorare con i clienti del gruppo C. Ma non vede il motivo di offrire loro la partecipazione al programma fedeltà.

Regole di analisi ABC

- L'analisi ABC deve essere effettuata utilizzando un indicatore che può essere misurato in denaro. Potrebbero trattarsi di entrate, profitti, acquisti, conti clienti (tutto dovuto all'azienda) o conti fornitori (tutto dovuto all'azienda). Tutti gli oggetti dell'analisi ABC devono essere legati a numeri: quanti ricavi o profitti porta ciascun prodotto o cliente, quanto l'azienda guadagna da ciascun fornitore o quanto compriamo da ciascun fornitore, quanto credito è dovuto da ciascun debitore, quanto l'impresa deve a ciascun creditore.

- Gli oggetti dell'analisi ABC possono essere singoli beni o gruppi di beni, una base di clienti, una base di fornitori, una base di debitori e una base di creditori.

- L'analisi ABC viene eseguita in una direzione. Quando un'azienda vende contemporaneamente automobili, pezzi di ricambio e riparazioni automobili, si tratta di tre direzioni separate. Non ha senso mettere sullo stesso piatto automobili e pezzi di ricambio. Questi sono prodotti diversi categorie di prezzo e frequenza di consumo: cambiamo auto ogni pochi anni e acquistiamo pezzi di ricambio per auto molto più spesso. Gli oggetti dell'analisi ABC devono avere parametri comparabili.

- In genere, l'analisi ABC viene eseguita per adeguare il business. In questi casi, viene effettuato una volta all'anno e i dati vengono aggiornati una volta al trimestre. Ma se l’obiettivo è aumentare la bolletta media, puoi utilizzare l’analisi ABC una volta al mese. Questo approccio ti consentirà di vedere come le decisioni gestionali si riflettono nella distribuzione dei profitti tra gruppi e categorie.

Conclusione

L'analisi ABC è uno strumento con il quale è possibile classificare prodotti, clienti, debitori e creditori in leader, medi ed outsider. Scopri da chi e cosa guadagni di più, cosa e chi puoi facilmente rifiutare, chi ti deve di più e a chi lo devi.

Analisi dell'ABC XYZ Prima di tutto devi sapere: che cos'è? Per cominciare, vale la pena notare che queste due analisi vengono utilizzate in varie strutture aziendali, ad esempio ristoranti, centri commerciali, aziende produttrici di alcolici, ecc.

Questi due assistenti informatici aiutano a identificare le aree problematiche dell'impresa, a pianificare azioni, ad aumentare tempestivamente il costo dei beni richiesti e a proteggere l'azienda da errori futuri. Allora, ABC XYZ?

L'analisi ABC è il processo di classificazione dei beni e delle risorse di un'impresa in gruppi in base al loro livello di significatività. Questa analisi utilizza il famoso principio di Pareto. Questo principio si basa sull'assioma: il 20% del prodotto totale produce l'80% del fatturato. In particolare, questa regola può essere applicata all'analisi ABC come segue: il controllo qualitativo del 20% delle risorse di un'impresa comporta l'80% del controllo dell'intero sistema, in generale, questi possono essere prodotti, attrezzature, materie prime, ecc. è necessario questo metodo di analisi e come viene applicato?

Diciamo che in un ristorante o in un fast food, l'analisi ABC viene spesso utilizzata per "sistemare tutto" e determinare la quota del prodotto nel fatturato dell'impresa e calcolare la percentuale della quota del prodotto in; il profitto del ristorante. Viene visualizzata un'apposita tabella nella quale è necessario inserire: il numero di vendite del prodotto al mese (sei mesi, anno), il costo del prodotto e il prezzo di vendita. Utilizzando una determinata formula, è necessario ordinare i prodotti su una scala dal minimo al massimo. Quindi, utilizzando questa formula, determinare la quota del prodotto nel fatturato e la percentuale della quota del prodotto nell'utile dell'impresa. Successivamente, la tabella ci fornirà i dati di ciascun prodotto e la scala della sua importanza in termini di fatturato e partecipazione agli utili. La scala è chiamata “Totale cumulativo”, costruita da 1 a 100. Se il gruppo di assortimento su questa scala rientra nell'intervallo da 1 a 50, allora è il gruppo A, se è compreso tra 50 e 80, allora il prodotto è nel gruppo B, ma nel gruppo C ci sono prodotti compresi nell'intervallo da 80 a 100. I prodotti che sono nel gruppo A e B hanno un fatturato elevato e portano una buona percentuale di profitto all'azienda, ma quelle categorie che sono nel gruppo C dovrebbero essere lavorati, per aumentare la domanda e il fatturato, oppure ritirarli dalla vendita. Secondo le statistiche vengono eliminate le categorie che sono nel girone C da più di sei mesi.

L'analisi XYZ è una classificazione dell'inventario. Prevede il consumo, i modelli di cambiamento e i requisiti di inventario. Viene creato uno specifico algoritmo di analisi, che include il calcolo del coefficiente di variazione, il raggruppamento dal minimo al massimo, la distribuzione in gruppi XYZ e la visualizzazione del risultato su un grafico.

Molto spesso, questo metodo viene utilizzato nelle grandi imprese dove sono presenti magazzini e un centro logistico, dove XYZ conduce ricerche e valuta la logistica e i clienti dell'azienda.

Cosa è incluso nei gruppiX, Y, Z?

Il gruppo X comprende i principali articoli in stock con un coefficiente di variazione delle sequenze statistiche delle spedizioni pari al 25%. Si tratta di risorse che sono coerenti con una quantità stabile di consumo e richiedono una previsione accurata dei consumi.

Nel gruppo Y sono presenti gli stessi articoli di prodotto e hanno un range statistico di spedizioni del 25-50%. In questo gruppo di risorse è necessario determinarne il fabbisogno; questi potrebbero essere prodotti stagionali (birra, acqua).

Il gruppo Z trasporta le riserve della serie statistica con oltre il 50%. Questo gruppo è caratterizzato da un consumo irregolare di risorse e da previsioni imprecise. Se combini l'analisi ABC XYZ, mostrerà una tabella più accurata dei tassi di consumo e dei tassi di spedizione.

L'analisi ABC XYZ funziona meglio in coppia per una valutazione più accurata dell'efficienza dell'impresa. Questa è l'arma interna più potente dell'azienda; installandola al centro dell'attività, è possibile identificare i punti chiave, risparmiare risorse importanti dell'impresa e catturare il leone

Questo esempio di analisi ABC di un assortimento ha un'applicazione universale e lo dimostrerà modo rapido valutazione e include istruzioni passo passo e raccomandazioni dettagliate per conclusioni corrette per l'analisi ABC.

Questo esempio può essere utilizzato per:

- Analisi ABC dei prodotti di un marchio separato o dell'intera gamma dell'azienda

- Analisi ABC delle riserve aziendali

- Analisi ABC delle materie prime e degli eventuali materiali acquistati

- Analisi ABC di clienti o gruppi di consumatori

- Analisi ABC dei fornitori

- Analisi ABC delle prestazioni del dipartimento e analisi della forza lavoro

- Analisi ABC del budget, degli investimenti o di eventuali costi

Informazioni teoriche

Crea un elenco di tutte le risorse analizzate

Il primo passo per condurre un'analisi ABC è semplicemente elencare tutti gli elementi da analizzare.

A seconda del tipo di analisi ABC, questa può essere: un elenco di assortimento, un elenco di materie prime, un elenco di clienti o gruppi di consumatori, un elenco del personale, un elenco di voci di budget.

Determina l'indicatore in base al quale desideri ordinare le posizioni.

A seconda del tipo di analisi ABC, questo può essere: volume delle vendite o profitto, costo di acquisto delle materie prime, costi per persona o profitto/vendite per unità, livello di investimento.

Ordina tutti gli articoli in ordine decrescente di vendite/profitti

Determinare la quota (contributo) di ciascuna posizione

Questa azione si esprime dividendo l'importo di un singolo articolo per l'importo totale delle vendite.

In una colonna separata, calcola la percentuale cumulativa

La percentuale cumulativa viene calcolata cumulativamente, a partire dalle prime righe della tabella

Assegna a ciascun elemento il gruppo corrispondente A, B o C

Selezionare i gruppi secondo il metodo ABC per ciascuna posizione in base alla colonna “Contributo cumulativo”.

- Tutte le posizioni dall'inizio della tabella fino al limite dell'80% sono di categoria A

- Tutte le posizioni dal limite dell'80% al limite del 95% sono di categoria B

- Tutte le posizioni dal limite del 95% al limite del 100% sono di categoria C

Preparare le conclusioni dall'analisi ABC

Va ricordato che il calcolo dell'analisi ABC ci consente solo di riassumere le informazioni disponibili e presentarle in una forma conveniente. È uno degli strumenti di sviluppo. Si consiglia di comprendere e studiare più in dettaglio le ragioni per cui i prodotti rientrano nell'uno o nell'altro gruppo.

1 Gruppo A– le risorse più importanti, le locomotive della campagna, portano il massimo profitto o vendita. La campagna subirà grandi perdite se l'efficacia di questo gruppo di risorse diminuisce drasticamente.

Le risorse del Gruppo A devono essere rigorosamente controllate, chiaramente previste, frequentemente monitorate, essere il più competitive possibile e non perdere i propri punti di forza. A questo gruppo di risorse dovrebbero essere destinati i massimi investimenti e le migliori risorse. I successi del girone A vanno analizzati e trasferiti il più possibile ad altre categorie.

2 girone B– un gruppo di risorse che fornisce vendite/profitti stabili e stabili per la campagna.

Anche queste risorse sono importanti per la campagna, ma possono essere moderate a un ritmo più calmo e moderato. Queste risorse sono generalmente relativamente stabili nel breve termine. Investimenti in questo tipo le risorse della campagna non sono significative e sono necessarie solo per mantenere il livello esistente.

3 girone C– il gruppo meno importante nella campagna. Questo gruppo può includere: risorse che devono essere smaltite, che devono essere modificate e migliorate.

Quando si analizza questo gruppo bisogna stare molto attenti e prima di tutto capire il motivo del basso contributo.

Ad esempio, quando si analizza la gamma di beni e servizi, potrebbero esserci le seguenti opzioni affinché un prodotto rientri nel gruppo C:

- il prodotto non è richiesto dall'acquirente, non viene venduto e ha una bassa liquidità rispetto ad altri assortimenti. In questo caso, dovrebbe essere interrotto o migliorato.

- Il prodotto è appena uscito, è in fase di introduzione sul mercato, le sue vendite hanno un andamento di vendita positivo.

- Le vendite che il prodotto mostra sono massime, ma è strategicamente importante per la campagna, poiché soddisfa le esigenze di un mercato separato (possibilmente più piccolo), non cannibalizza l'assortimento principale, enfatizza il posizionamento del marchio, ecc.

Soluzioni pronte

Abbiamo modello già pronto, con il quale puoi facilmente applicare nella pratica le conoscenze teoriche di questo articolo. Puoi scaricare un esempio di esempio per condurre l'analisi ABC dell'assortimento nella sezione.

Analisi ABC- un metodo che permette di classificare le risorse di un'azienda (il parco clienti è una risorsa) in base al loro grado di importanza. Questa analisi è uno dei metodi di razionalizzazione e può essere applicata a qualsiasi impresa e in qualsiasi campo della sua attività.

L'obiettivo principale dell'analisi ABC della base clienti è identificare nei segmenti di clientela i gruppi di clienti che forniscono il maggior contributo (80%) ai risultati dell'azienda al fine di concentrarsi sulla migliore soddisfazione delle esigenze di questo particolare gruppo.

Compilando il modulo di feedback alla fine dell'articolo, puoi ricevere un comodo modello Excel per condurre analisi ABC.

definizione

Cos'è l'analisi ABC

Al centro Analisi ABC si trova il principio di Pareto: 20/80. Quando applicata all’analisi ABC di una base clienti, la regola è la seguente: il 20% dei clienti totali di un’azienda le apporta l’80% delle sue entrate. Un altro 15% delle entrate proviene dal successivo 30% dei clienti. E il 50% dei clienti (metà della base clienti) genera solo il 5% delle entrate. A seconda del settore e del tipo di attività, questi numeri possono variare leggermente (ci sono anche casi estremi in cui un'azienda ha solo 1-2 clienti), ma le statistiche generali sono esattamente le stesse.

Valutare i clienti in base al livello di reddito generato è il modo più semplice per valutare i clienti di un'azienda e le aziende spesso impostano tale valutazione nel sistema contabile. Ma valutare solo in base al reddito portato dal cliente non è sufficiente. L’azienda dovrebbe essere interessata non solo alle entrate, ma anche a quanto profitto riceve per ogni grivna di vendita. Pertanto, è importante comprendere non solo i ricavi derivanti dalla vendita a un cliente specifico, ma anche il profitto marginale che il cliente ha portato all'azienda. Il profitto marginale deve essere determinato tenendo conto di tutti i costi associati alla vendita a questo particolare cliente. Molto spesso accade che il cliente sembra acquistare molto, ma richiede lo sconto massimo e condizioni supplementari(consegna, o servizio post-vendita, o bonus). Tuttavia, il ciclo di vendita di questo cliente è più lungo rispetto a quello degli altri clienti e il personale di vendita dedica più tempo a lui che agli altri. Pertanto, è consigliabile valutare il reddito marginale generato dal cliente per unità di tempo dedicato a ciascuna transazione. Di conseguenza, contando tutti i costi associati alle vendite di un tale cliente, potrebbe risultare che queste vendite non portano profitti all'azienda.

Inoltre, l'azienda dovrebbe essere interessata alla domanda: quale fatturato riceve per ogni grivna di capitale utilizzato - una questione di efficienza nell'uso del capitale dell'azienda. E questo dipende direttamente dalla disciplina di pagamento dei clienti. Quelli. porta alla necessità di valutare i crediti dei clienti.

Ecco perché proponiamo di utilizzare una versione estesa dell'analisi: una valutazione simultanea del valore del cliente basata su ricavi, reddito marginale e numerosi altri indicatori, selezionati in base alle specificità del business e alla strategia dell'azienda. Ad esempio, i volumi delle vendite, la scadenza dei crediti, la frequenza degli acquisti, le date dell'ultimo acquisto o i ricavi per transazione, ecc.

Indubbiamente, condizione necessaria per condurre una corretta analisi è la corretta tenuta dei registri delle vendite per segmenti di clientela, nomi dei clienti, reddito ricevuto e tenendo conto di tutti i tipi di costi che l'azienda sostiene per attrarre e fidelizzare un cliente e del servizio post-vendita, se presente. Per tale contabilità delle vendite è necessaria una metodologia ben sviluppata per la contabilità di gestione dell'azienda e la sua implementazione nel sistema IT.

area di applicazione

Area di applicazione

In quali casi viene utilizzato? Analisi ABC

Analisi ABC dovrebbe essere effettuato almeno una volta all'anno durante lo sviluppo e la revisione della strategia dell'azienda per il mercato esistente al fine di sviluppare una strategia di marketing e una strategia di vendita per i clienti esistenti. L'analisi dovrebbe essere effettuata anche per la pianificazione delle vendite a medio termine (annuale): le vendite passate ai clienti esistenti possono servire come base per prevedere le vendite future. Tuttavia, per molti mercati e tipi di attività è auspicabile condurre tale attività Analisi ABC più spesso, una volta al trimestre, ciò consentirà di concentrare rapidamente il marketing e le vendite sui migliori clienti dell'azienda.

Come Analisi ABC può essere utilizzato in combinazione con altri strumenti strategici

Analisi ABC Un potente strumento per analizzare le prestazioni della base clienti di un'azienda, rappresenta solo una componente di un ampio processo di analisi dei clienti. Pertanto, questo strumento dovrebbe essere utilizzato insieme ad altri strumenti strategici: analisi strategica della base clienti, analisi dei profili dei clienti, analisi dei bisogni e dei comportamenti dei clienti.

Analisi ABC può essere utilizzato non solo per analizzare la base clienti e identificare i migliori clienti. Può essere utilizzato per analizzare le categorie di prodotti e la nomenclatura all'interno di una categoria per determinare le categorie e i prodotti più richiesti e più redditizi, valutare l'efficacia dei responsabili delle vendite, dei canali di vendita, dei partner, analizzare le scorte, le materie prime e i materiali acquistati, l'analisi dei costi , eccetera.

Combinando l'analisi del cliente e l'analisi del prodotto, otteniamo un'analisi incrociata che consente di concentrarsi sia sui clienti prioritari che sugli articoli scelti dai clienti prioritari.

guida passo passo

Come metterlo in pratica Analisi ABC

Processi Analisi ABC si compone dei seguenti passaggi (vedi Fig. 1):

Fig.1 Processo Analisi ABC

Passo 1 Selezione degli indicatori di vendita per l'analisi e la preparazione dei dati contabili;

Passo 2 Analisi dell'efficacia dei segmenti di clientela;

Passaggio 3 Analisi dei segmenti per ciascun indicatore di vendita separatamente;

Passaggio 4 Consolidamento dei risultati della valutazione dei singoli indicatori di vendita in un'unica tabella;

Passaggio 5 Analisi della totalità di tutti gli indicatori di vendita;

Passaggio 6 Trarre conclusioni basate sui risultati dell'analisi e prendere decisioni di gestione.

Il risultato del processo di analisi ABC ti fornirà una comprensione più chiara di chi sono i clienti più preziosi dell'azienda, generando la maggior parte delle entrate e dei profitti. Acquisirai le basi per prendere decisioni gestionali informate per allocare il budget di marketing ai clienti più preziosi; concentrare gli sforzi del personale di vendita (e di altro personale aziendale) sui clienti di maggior valore; sviluppare ulteriormente strategicamente una proposta di valore unica per i suoi clienti più preziosi e rafforzare la posizione competitiva dell'azienda.

Fase uno: selezione degli indicatori di vendita per l'analisi e preparazione dei dati contabili

Per effettuare l'analisi, prima di tutto, è necessario selezionare gli indicatori di vendita in base ai quali verrà valutata la base clienti. Si tratta, in sostanza, di parametri di vendita strategici che un'azienda ha scelto per misurare le vendite durante lo sviluppo di una strategia. In genere si tratta dei ricavi e del margine di contribuzione, più forse la riscossione dei crediti o i volumi di vendita.

Inoltre, per effettuare l'analisi sarà necessaria la preparazione preliminare dei dati. Ciò è dovuto al fatto che, di norma, la maggior parte delle aziende non ha un ordine nella propria contabilità. Lo stesso cliente può comparire in contabilità con nomi diversi. Uno dei motivi per cui un cliente può averne diversi persone giuridiche condurre attività commerciali ed eseguire operazioni per conto di soggetti diversi. Il secondo motivo sono semplici errori nell'introduzione dei nomi delle società da parte del personale di vendita con nomi diversi a causa della mancanza di standard di contabilità gestionale nell'azienda. È sufficiente inserire il cliente una volta come "Società", la seconda volta come "Società LLC", la terza volta come "Società LLC" e nel sistema appariranno tre clienti invece di uno.

Pertanto, carichiamo i dati dal sistema contabile in una tabella Excel e analizziamo i nomi, compiliamo un elenco univoco di clienti e riassumiamo le vendite dello stesso cliente. I risultati di questa fase possono servire come base per mettere ordine nella contabilità delle vendite ai clienti.

Fase due: analizzare le prestazioni dei segmenti di clienti

In genere, un'azienda lavora con diversi segmenti di clientela. Pertanto, il primo passo è analizzare il contributo di ciascun segmento ai risultati dell'azienda. E quindi condurre ulteriori analisi della base clienti all'interno di ciascun segmento separatamente.

Fig. 2 Contributo dei segmenti al risultato complessivo dell'azienda

Fig. 2 Contributo dei segmenti al risultato complessivo dell'azienda Dato che di solito non ci sono molti segmenti di clienti in un'azienda (2-4), valutarne l'efficacia non è molto difficile e chiaro. Calcolando la quota dei ricavi del segmento sul fatturato totale dell'azienda e la quota del fatturato del segmento sul profitto marginale delle vendite, possiamo trarre immediatamente alcune conclusioni. Nell'esempio mostrato nella Figura 2, il Segmento 2 porta alla società un margine di contribuzione del 32% con ricavi inferiori al 24%. E questo è il segmento con la massima priorità. È necessario prestare attenzione al segmento 1, poiché nonostante la quota maggiore dei ricavi delle vendite, apporta all'azienda solo circa il 22% del reddito marginale. Un'attenzione ancora maggiore deve essere prestata al segmento 4: perché questo segmento ha un reddito marginale così basso.

Fase tre: analisi dei segmenti per ciascun indicatore di vendita separatamente

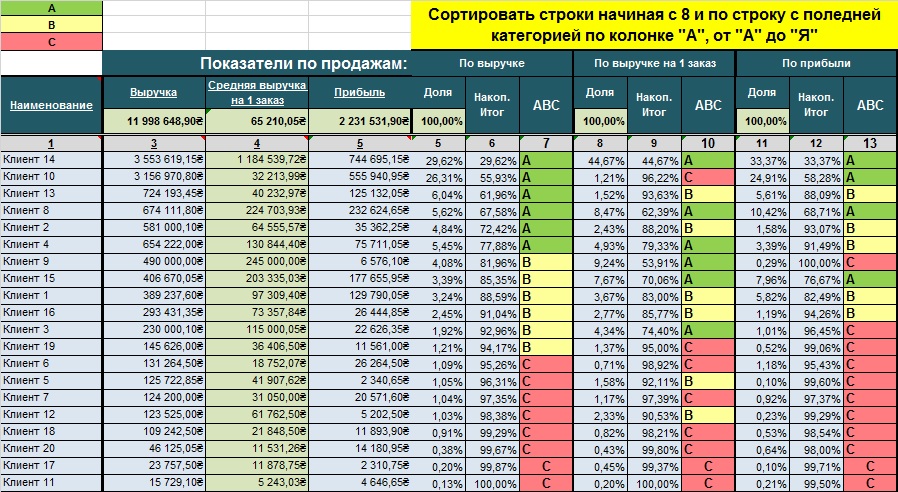

Imposta l'intervallo di categorie: ABC

Fig.3 Intervalli di categorie ABC

Fig.3 Intervalli di categorie ABC Per ogni indicatore di vendita viene predisposta una propria scheda Tabelle Excel. Consideriamo l'analisi utilizzando l'esempio dell'indicatore di vendita "Entrate". La sequenza di analisi è la seguente:

Creiamo una tabella;

Ordiniamo per indicatore di vendita in ordine decrescente (in questo caso, per fatturato);

Calcoliamo l'importo totale dell'indicatore delle vendite;

Calcoliamo la colonna "Quota": la quota di ciascun cliente nell'indicatore delle vendite totali utilizzando la formula: (Entrate per cliente) / (Entrate totali) * 100%;

Calcoliamo la colonna "Totale cumulativo": il totale cumulativo della quota di entrate dei clienti, a partire dal valore più alto. Ad esempio, la quota di ricavi del Cliente 14 è del 29,89%, la quota di ricavi del Cliente 10 è del 26,55%, la quota di ricavi del Cliente 13 è del 6,09%. Il totale cumulativo dei primi tre clienti sarà: Cliente 14 (29,89%) + Cliente 10 (26,55%) + Cliente 13 (6,09%) = 62,53%;

Assegniamo le categorie ABC. Troviamo un cliente la cui quota è cumulativamente più vicina all'80%. Questo è il limite inferiore della categoria A. Troviamo un cliente la cui quota cumulativa è più vicina al 95%. Questo è il limite inferiore della categoria B. Tutti i client al di sotto di questo limite appartengono alla categoria C. Eseguiamo la formattazione condizionale per categoria: categoria A - verde, categoria B - gialla, categoria C - rossa.

Fig.4 Risultati del passaggio 3.

Fig.4 Risultati del passaggio 3. Fase quattro: consolidamento dei risultati della valutazione per i singoli indicatori di vendita in un'unica tabella

I risultati dell'analisi dello step precedente per ogni singolo indicatore di vendita sono riepilogati in una tabella generale. La tabella è ordinata in base all'indicatore di priorità, ad esempio in base alle entrate.

Fig. 5 Valutazione sintetica dei clienti sulla base di un set di indicatori di vendita

Fig. 5 Valutazione sintetica dei clienti sulla base di un set di indicatori di vendita Fase cinque: analisi della totalità di tutti gli indicatori di vendita

Per chiarezza, trasferiamo i risultati in una tabella con le categorie assegnate. Il risultato visivo ottenuto consente di effettuare rapidamente valutazioni e prendere decisioni gestionali. Nell'esempio fornito, vediamo che i clienti 14 e 8 sono i più preziosi per l'azienda sia in termini di entrate che di profitto marginale. Il cliente 10 apporta molte entrate e profitti all'azienda, ma la dimensione di ciascuna transazione con questo cliente è piccola, ad es. compra spesso, ma in piccole quantità. Di conseguenza, sotto l'aspetto temporale, ogni transazione con esso richiede più risorse da parte dell'azienda. Se il sistema contabile dell'azienda tenesse conto del profitto marginale tenendo conto del tempo impiegato dal personale per una transazione, molto probabilmente, in termini di profitto marginale, questo cliente non rientrerebbe nella categoria “A”. Le imperfezioni nel sistema contabile di un'azienda possono portare a conclusioni errate

Fig. 6 Valutazione sintetica della clientela per aggregato di categorie ABC

Fig. 6 Valutazione sintetica della clientela per aggregato di categorie ABC Esistono numerosi clienti (Cliente 13, 2, 4) che rientrano nella categoria "A" in termini di entrate e nella categoria "B" in termini di profitto marginale. Ciò significa che la società potrebbe offrire sconti eccessivi o servizi gratuiti aggiuntivi a questi clienti. Il cliente 15, con ricavi nella categoria “B”, rientra nella categoria “A” in termini di profitto. Ciò significa che se si fanno sforzi per aumentare le vendite a quel cliente, l’azienda può generare profitti aggiuntivi proporzionalmente maggiori dell’aumento delle vendite.

Dalla matrice presentata è anche chiaro che la metà dei clienti dell’azienda rientra nella categoria C, vale a dire in totale porta all'azienda meno del 5% dei ricavi e dei profitti.

Sorge una domanda logica: "Quali decisioni di gestione devono essere prese?"

Questi clienti sostanzialmente trascinano l’azienda verso il basso, dirottando risorse umane e di tempo che potrebbero essere utilizzate in modo più efficiente. In effetti, coloro che si collocano in fondo alla tua lista sono candidati al “fuoco”, per quanto strano possa sembrare.

Fase sei: preparare conclusioni basate sui risultati dell'analisi e prendere decisioni gestionali

Nessuna analisi ha senso se le decisioni gestionali non vengono prese sulla base dei suoi risultati. A volte si ritiene che sia necessario “allevare” coloro che sono in ritardo per ottenere maggiori entrate e profitti. Ma questa è un'opinione sbagliata. L’azienda dovrebbe concentrarsi sui clienti migliori e più preziosi che hanno dimostrato di apportare già valore all’azienda e di poterlo apportare in futuro. I migliori clienti sono quelli che hanno generato il maggior numero di entrate e profitti negli ultimi 12 mesi (o 24 mesi) e ti danno il massimo reddito/profitto orario (il reddito che generano diviso per il tempo che dedichi a loro).

Decisioni da prendere:

Come puoi soddisfare al meglio le esigenze dei tuoi clienti più preziosi per aumentare le entrate e i profitti che generano?

Come allocare il budget di marketing ai clienti più preziosi?

Come distribuire gli sforzi del personale di vendita?

È fondamentale separare i segmenti di clientela e condurre analisi all'interno dei segmenti. Mescolare clienti di segmenti diversi in un'unica tabella di analisi porterà a valutazioni errate e a conclusioni e decisioni gestionali errate.

Se un'azienda vende i propri prodotti in mercati geografici diversi e opera in settori diversi, si consiglia di condurre un'analisi ABC per ciascun segmento, ciascun canale di vendita, ciascun settore, per ciascun mercato.

Per ottenere stime affidabili nell'analisi ABC, è necessario disporre di un metodo affidabile informazioni di base nel sistema contabile. Ciò richiede una politica contabile di gestione ben ponderata con una contabilità dei costi dettagliata e un’analisi dettagliata delle vendite.

Come evitare errori associati all'utilizzo dell'analisi ABC

Gli errori più gravi si verificano a causa di dati contabili errati che riflettono in modo errato le sfumature delle attività commerciali dell'azienda. Pertanto, una condizione necessaria dovrebbe essere lo sviluppo e l'attuazione di una politica di contabilità di gestione con il maggior dettaglio possibile dei costi associati alla generazione di reddito e un'analisi dettagliata delle vendite.

È fondamentale separare i segmenti di clientela e condurre analisi all'interno di ciascun segmento.

Non è sufficiente analizzare solo le entrate o solo il profitto marginale. È necessario applicare una valutazione cumulativa secondo i parametri strategici delle vendite dell'azienda.

restrizioni

Quali sono i vantaggi e gli svantaggi dell'analisi ABC

Per ottenere il massimo beneficio da Analisi ABC dovrebbe essere utilizzato regolarmente in tutta l'organizzazione per garantire che eventuali tendenze di vendita possano essere identificate e affrontate in modo tempestivo.

Come tutti gli altri metodi Analisi ABC ha i suoi vantaggi e svantaggi.

Vantaggi

Fornisce un modello visivo semplice, facile da usare per analizzare la base clienti di un'azienda;

L'analisi ABC fornisce una valutazione economica di ciascun cliente per determinarne il valore per la tua attività;

Screpolatura

Tiene conto esclusivamente delle statistiche pregresse dell’azienda (le dinamiche potrebbero cambiare in futuro);

Dipende dalla qualità delle informazioni contabili: una metodologia di contabilità di gestione ben ponderata e la disponibilità di analisi dettagliate delle vendite;

Le aziende spesso semplificano l’analisi e la conducono basandosi su un solo indicatore di vendita, il che può portare a conclusioni errate;

Il processo deve essere eseguito regolarmente per essere efficace. Tuttavia, le aziende spesso non lo fanno, ritenendo che ciò richieda molto tempo (e quindi denaro);

Per prendere decisioni strategiche, si consiglia di utilizzare l'analisi ABC in combinazione con il metodo di valutazione strategica della base clienti, che integra gli indicatori quantitativi dell'analisi ABC con valutazioni qualitative di esperti sull'importanza strategica dei clienti per lo sviluppo futuro dell'azienda .

Per ottenere Modello di analisi ABC MS EXCELÈ necessario compilare e inviare il seguente modulo.

Pubblicazioni sull'argomento

-

Aggiungi ai preferiti Script da aggiungere ai preferiti per tutti i browser

Aggiungi ai preferiti Script da aggiungere ai preferiti per tutti i browser

A partire da oggi vi parlerò di una funzione utile sul sito: questo è un collegamento, beh, o un pulsante "Aggiungi ai segnalibri (preferiti)". Questa caratteristica...

-

Come rimuovere i lettori non reciproci (follower) su Twitter Chi sono unfollowers

Come rimuovere i lettori non reciproci (follower) su Twitter Chi sono unfollowers

Twitter si sta integrando sempre più nella vita moderna. Non solo il servizio è molto interessante, ma il suo utilizzo...