ABC analýza pomocou doplnku MS EXCEL ABC Analysis Tool. Viacrozmerná analýza ABC Analýza ABC podľa nomenklatúry, čo dáva

V biznise sa používa na sledovanie rôznych oblastí. abc axyz analýza. Metóda ABC sa používa častejšie, pretože vám umožňuje rozdeliť zoznam do malých skupín s cieľom určiť stratégiu riadenia pre každú z nich. K zvyšovaniu efektívnosti a efektívnosti spoločnosti dochádza najmä identifikáciou kľúčových pozícií, ktoré prinášajú najväčšie výsledky. Táto metóda sa stala rozšírenou vďaka svojej všestrannosti a účinnosti.

Ciele a oblasti aplikácie ABC analýzy v manažmente

Hlavným cieľom podnikania je zvýšenie zisku. ABC analýza používa sa vtedy, keď je potrebné minimalizovať náklady a zabezpečiť zisk pri práci s veľkým počtom pozícií, ktoré môžu byť

- Produktový rad;

- Dodávatelia;

- Distribútori;

- klientov.

Vďaka tejto technike sa identifikujú jednotky, ktoré majú maximálnu návratnosť a tie s najnižšou návratnosťou.

Ak hovoríme o sortimente produktov, potom sa vykoná kontrola zisku s cieľom určiť najpredávanejšie produkty. Deje sa tak s cieľom zamerať sa na ziskové pozície a vylúčiť produkty, ktoré neprinášajú očakávaný efekt.

Pri analýze dodávateľov je potrebné odhadnúť objem dodávok a identifikovať hlavné protistrany, aby vykonali opatrenia na zvýšenie ich lojality a vytvorili pre nich špeciálne ponuky.

Zoradením distribútorov podľa výšky dlhu identifikujete menej zodpovedných partnerov a pracujete na znížení úrovne dlhu.

Klienti by mali byť rozdelení podľa objemu objednávok, aby sa vytvoril zoznam hlavných. Kľúčoví zákazníci prejavujú značke maximálnu lojalitu a sú pripravení odporučiť ju svojim priateľom. Preto poznať kľúčových klientov, organizovať s nimi stretnutia, prijímať od nich spätná väzba, tvorenie špeciálne programy je kľúčom k úspechu každého podnikania.

Hlavný cieľ ABC analýza zákazníckej základne, sortimentu a ďalších pozícií je klasifikovať ich podľa stupňa dôležitosti pre vypracovanie stratégie práce s každou z kategórií.

Umožňuje vám teda zvýrazniť pozície s najväčšou váhou, hodnotiť asociácie a nie úplný zoznam, vypracovať pre nich stratégie.

Mimochodom, ďalšou veľmi užitočnou marketingovou metódou je . Umožňuje správne formulovať ciele a sledovať ich plnenie.

Ako urobiť abc analýzu?

Táto technika je založená na Paretovom princípe, ktorý hovorí, že 80 % výsledku pochádza len z 20 % objektov, zatiaľ čo zvyšných 80 % dáva iba 20 % výsledku. Na určenie položiek, ktoré generujú 80 % výsledku, a ABC analýza.

Názov obsahuje skratku označujúcu skupiny.

A – najcennejšie jednotky, z ktorých pochádza hlavný výnos – 80 %. Vzhľadom na sortiment to budú najpredávanejšie. Prídu tu aj kľúčoví klienti, dodávatelia a distribútori.

B – pozície strednej dôležitosti. Produkty, ktoré sa predávajú, ale nie sú lídrami na trhu, zákazníci, ktorí pravidelne zadávajú objednávky, ale za malé množstvo atď. Táto kombinácia dáva až 15 % výsledku.

C – najmenej dôležité položky, ktoré generujú len 5 % výsledku. V súvislosti s takýmto tovarom sa oplatí zamyslieť sa nad potrebou ich výroby, ak hovoríme o predaji. Sú menej žiadané a zaberajú len drahé zdroje.

V prípade potreby sa pridelí viac skupín. V praxi dochádza k prideleniu väčšieho počtu pri zoskupení nie podľa jedného parametra, ale podľa viacerých, napríklad zisku a objemu predaja. Potom sa tvorí väčší počet kategórií AA, AB, BA atď.

Ak máte zoznam, potom asi 20% z tohto zoznamu bude zaradených do kategórie A, nie viac ako 30% do B, zvyšných 50% bude s najväčšou pravdepodobnosťou klasifikovaných v C.

Nižšie je uvedený algoritmus na aplikáciu techniky

- Určenie účelu procesu, očakávaného výsledku, jeho potreby;

- Výber predmetu výskumu, ktorým môžu byť produkty, dodávatelia, klienti alebo distribútori;

- Výber parametra, podľa ktorého sa bude hodnotenie vykonávať, ako je uvedené vyššie, ich môže byť niekoľko, ale nemali by ste brať viac ako tri, aby ste nekomplikovali proces;

- Zoraďte zoznam podľa hodnoty zvoleného parametra od najväčšieho po najmenší;

- Zhrňte celkovú hodnotu parametra zo zoznamu;

- Vypočítajte podiel každej položky na celkovej sume;

- Určte podiel pre každú jednotku na kumulatívnom základe, pričom posledná v zozname bude mať 100 %;

- Kumulovaná hodnota podielu, čo najbližšie k 80%, je spodná hranica skupiny A, do 95% je skupina B, všetko nižšie bude zahrnuté do skupiny C;

- Spočítajte počet pozícií v zozname;

- Určite celkový počet jednotiek v každom združení;

- Vypočítajte ich podiel v každej kategórii na celkovom objeme;

- Porovnajte získané hodnoty so štandardnými.

Výsledkom by mali byť nielen vygenerované zoznamy, ale aj akčný plán pre prácu s každou organizáciou.

ABC analýza možno vykonať ručne alebo pomocou nástrojov excel.

Výhody a nevýhody ABC analýzy

Táto technológia sa vďaka svojim výhodám rozšírila.

- Jednoduché použitie. Nevyžaduje veľké množstvo údajov a ľahko vám umožní vykonať potrebné výpočty.

- Rýchle použitie. Nebudete musieť tráviť veľa času zhromažďovaním informácií.

- Získané výsledky sú relevantné z dlhodobého hľadiska a môžu slúžiť ako základ pre tvorbu stratégie rozvoja.

- Zníženie nákladov a zvýšenie efektívnosti využívania dostupných zdrojov odstránením triedy C.

- Použiteľné v rôznych oblastiach a pre mnohé ukazovatele, od prezerania sortimentu až po interakciu so zákazníkmi.

Napriek objektívnym výhodám má prezentovaná technológia niekoľko nevýhod, na ktoré by ste mali pamätať pri jej vykonávaní.

- Je ťažké uskutočniť výskum na viac ako 3 indikátoroch kvôli potrebe vytvoriť viac ako 100 asociácií.

- Pozície možno zoskupovať len podľa merateľných ukazovateľov, kvalitatívne ukazovatele sa v tejto metodike nezohľadňujú.

- Neumožňuje zvýrazniť nerentabilné alebo problematické položky.

- Nezohľadňuje vplyv sezónnosti, nerovnomernosti, kúpnej sily a pod.

Príklad analýzy ABC

Poďme uskutočniť Analýza sortimentu ABC predajňa čalúneného nábytku. Tento obchod ponúka obmedzený sortiment: pohovky, kreslá, vankúše, koberčeky a prikrývky, kancelárske stoličky, stoličky do domácnosti.

Môžete si u nás objednať podrobný biznis plán pre takúto predajňu na kľúč, alebo si kúpiť kompletne hotový biznis plán so všetkými výpočtami.

Za posledný mesiac tržby predajne klesli, vedúci usúdil, že problém je v sortimente a rozhodol sa postupovať podľa opísanej metodiky.

Ako parameter pre analýzu vyberáme objem predaja na základe výsledkov z predchádzajúceho mesiaca. Oproti každej položke uvádzame počet predaných kusov, radíme od maximálnej hodnoty po minimum, určujeme podiel predaja každého produktu na celkovom objeme a podiel na akruálnej báze.

- Pohovky - 30 ks. (samostatný podiel 40 %, kumulatívny súčet – 40 %)

- Kreslá – 29 ks. (podiel samostatne 40 %, kumulatívne – 80 %)

- Stoličky do domácnosti – 11 ks. (podiel samostatne 15 %, kumulatívne – 95 %)

- Vankúše - 2 ks. (samostatný podiel 2 %, kumulatívny súčet – 97 %)

- Prikrývky a prikrývky – 2 ks. (podiel samostatne 2 %, kumulatívne – 99 %)

- Kancelárske stoličky – 1 ks. (samostatný podiel 1 %, kumulatívny súčet – 100 %)

Hodnotu podielu zistíme ako kumulatívny súčet čo najbližšie k 80%, to je hranica kategórie A. Hranica B je na tretej pozícii, keďže je dosiahnutá hodnota 95%, zvyšné pozície sú zahrnuté v triede C.

A – pohovky a kreslá – 80 % výsledkov pochádza z 20 % položiek.

B – stoličky do domácnosti – 15 % výsledku pochádza z 30 % sortimentu.

C – vankúše, prikrývky a prikrývky, kancelárske stoličky – 5 % z výsledku dáva 50 % sortimentu.

Získané výsledky zodpovedajú normatívnym.

Môžeme teda skonštatovať, že manažment sa musí sústrediť na rôznorodosť a kvalitu kľúčového postavenia – pohovky a kreslá – a vyčleniť časť maloobchodných priestorov pre tovar triedy C na ich predaj. Čo sa týka kancelárskych stoličiek, tento sortiment nie je potrebné predávať, ak nie je dopyt.

Vykonávanie abc analýza nie je ťažké, je však potrebné vziať do úvahy niektoré odporúčania.

Na výskum by sa mali vybrať homogénne polohy. Ak uvažujete o potravinových produktoch, tak ich rozdeľte do produktových skupín. Nemali by ste porovnávať objem predaja červeného kaviáru a bochníka chleba.

Venujte pozornosť výberu parametra, okrem toho, že musí byť kvantitatívne merateľný, musí poskytovať objektívne hodnotenie. Predaj sezónneho tovaru sa v letných mesiacoch zvyšuje, preto skúste tieto nuansy zohľadniť.

Frekvencia aplikácie predmetnej technológie nám umožní sledovať priebeh aplikácie stratégií pre rôzne kategórie.

Manuálne sledovanie indikátorov nemá zmysel, použite program Excel a výpočty nebudú trvať dlhšie ako jednu minútu.

Táto technika môže byť užitočná v mnohých veciach. Napríklad, keď , môže byť pre vás užitočná aj metóda ABC.

závery

Metódaabc analýza umožňuje identifikovať produkty, ktoré prinášajú podniku maximálne výsledky a priamo ovplyvňujú zisky. Práca s homogénnymi asociáciami podľa špecifickej stratégie zvyšuje produktivitu. To ovplyvňuje efektivitu a finančnú stabilitu spoločnosti. Táto metóda je široko používaná nielen v obchode, ale aj vo výrobe, službách a logistike.

Môžete si u nás objednať podrobný biznis plán na kľúč, alebo si kúpiť kompletne hotový biznis plán so všetkými kalkuláciami.

Dmitrij Fourier

Konzultant v spoločnosti Neskuchnye Finance.

Podľa Paretovho princípu pochádza 80 % zisku z podnikania z 20 % produktov. Ak máte internetový obchod, získavate 80% zisku z 20% sortimentu. Povieme vám o metóde, ktorá vám pomôže rýchlo a presne identifikovať tých istých 20 %.

Podstata analýzy ABC

Vezmime si papiernictvo. Pre zjednodušenie obmedzíme rozsah na 10 položiek.

Dostaneme nasledujúcu tabuľku.

Sortiment papiernictva pre ABC analýzu

- Tovar a zisk, ktorý nám prináša, triedime v zostupnom poradí. Nie je potrebné to robiť ručne – inteligentná elektronická značka si s tým poradí sama.

- Vypočítame podiel každého produktu na celkovom zisku podniku – toto je stĺpec 3 „Podiel na celkovom zisku“ v tabuľke nižšie.

- A teraz to najzaujímavejšie: od produktu k produktu ich celkový podiel na zisku považujeme za kumulatívny súčet. Podiel markerov, ktoré sa umiestnili na prvom mieste z hľadiska výnosu, je 33,78 %. Na druhom mieste sú plniace perá so ziskom 28,41 %. Tieto dva produkty spolu prinášajú podniku 66,29 % jeho ziskov. A tak ďalej. Pýtajte sa – prečo, veď už je známe, že nakoniec to bude 100%? Faktom však je, že nás zaujímajú stredné hodnoty. Chceme predsa vedieť, ktoré produkty tvoria 80 % zisku a aká je úloha zvyšku. Odpoveď je v tabuľke, ktorú sme dostali. Podiel jednotlivých produktov vidíme v treťom stĺpci. Ale to samo o sebe nič nehovorí. Produkty triedime do skupín podľa ich celkového podielu na zisku. Inteligentný tablet vypočíta tento celkový podiel v 4. stĺpci „Celkový podiel“.

- A nakoniec tovar triedime do skupín. Všetko, čo je v súčte menšie alebo rovné 80 %, je skupina A. Toto sú hlavní „živitelia“ podnikania. Akonáhle sme dosiahli hranicu 80 %, prvý produkt, ktorého celkový podiel na zisku presahuje 80 %, už patrí do skupiny B. V našom príklade ide o kockované zošity. Zvyšujú celkový podiel na celkovom zisku spoločnosti zo 75,76 % na 84,28 %. Keď ďalší výrobok zvýši podiel na celkovom zisku na 95 % a viac, ide už o prvý výrobok zo skupiny C. V našom príklade sú to skicáre – po nich sa podiel na celkovom zisku zvýši na 96,59 %. Ostáva už len skupina C.

Takto vyzerá výsledok analýzy ABC. Produkty boli rozdelené do troch skupín: lídri - A, priemer - B, outsideri - C

Takto vyzerá výsledok analýzy ABC. Produkty boli rozdelené do troch skupín: lídri - A, priemer - B, outsideri - C Ako vidíte, obchod tvorí 75,76 % zisku na fixkách, plniacich perách a linajkových zošitoch. Kockované zápisníky, všeobecné zápisníky a poznámkové bloky prinášajú biznisu zisk 17,99 %. Zvyšné štyri pozície sú 6,25 %.

V klasickej verzii ABC analýzy je pomer medzi skupinami A, B a C 80/15/5. 20 % zisku, ktorý podnik podľa , dostáva z 80 % tovarov, je podrobnejšie popísaných v analýze ABC - 15/5.

Dostali sme iný pomer - 75,76/17,99/6,25. Je to v poriadku. Realita podnikania nie vždy zapadá do klasiky. Hlavná vec je, že celková suma je 100%. Toto je autotest.

A + B + C = 100 %.

V klasickej verzii: A = 80 %, B = 15 %, C = 5 %. A/B/C = 80/15/5.

V našom príklade: A = 75,76 %, B = 17,99 %, C = 6,25 %.

75,76 % + 17,99 % + 6,25 % = 100 %. Takže všetko je správne.

Výsledok analýzy ABC

Po ABC analýze sortimentu podľa tržieb alebo zisku uvidíme, na ktoré produkty sa treba zamerať. Maximálnu pozornosť venujeme produktom, ktoré sa dobre predávajú a prinášajú biznisu hlavne peniaze. Čo robiť so zvyškom, najmä s outsidermi, ktorí prinášajú minimálne príjmy/zisk, je dôvodom na dôkladné premýšľanie.

Produkty sme rozdelili do troch skupín:

- Skupina A. Lídri – 80 % tržieb, 20 % zdrojov.

- Skupina B. Solídni strední roľníci – 15 % tržieb, 20–35 % zdrojov.

- Skupina C. Outsideri – 5 % tržieb, 50 – 60 % zdrojov.

Informácia o tom, do ktorej skupiny produkt patrí, je základom pre rozhodovanie.

Produkty zo skupiny A musia byť vždy skladom. Nedostatok tovaru skupiny A znamená pokles tržieb. Na základe analýzy ABC sme dostali hotový zoznam takéhoto tovaru. Tento zoznam je možné kedykoľvek porovnať Súčasná situácia. A ak treba, dokúpte chýbajúci tovar včas.

Ale robiť veľké zásoby tovarov skupiny C len zmrazuje zisky v nich. Tovar zo skupiny C môžete pokojne odmietnuť alebo dodať na objednávku. Je na rozhodnutí majiteľa, či potrebuje produkt zo skupiny C.

Keď chce majiteľ firmy presne vedieť, koľko z každého produktu zo skupiny A by malo byť na sklade, ABC analýza už nie je užitočná. Na tento účel existuje samostatný nástroj nazývaný analýza XYZ. Ale toto je téma na samostatný článok. V každom prípade musíte začať s analýzou ABC.

Je užitočné vykonať ABC analýzu sortimentu oddelene pre dva ukazovatele - tržby a zisk - a porovnať výsledky. Častým prípadom je, že tovar zo skupiny A z hľadiska tržieb skončí v zisku v skupine B, alebo dokonca C. Ale tovar zo skupiny A z hľadiska tržieb v každom prípade zabezpečuje prílev peňazí do firmy a to preto sú dôležité. Keď majiteľ identifikoval takýto produkt, je dôvod o tom premýšľať. Môžu existovať spôsoby, ako zvýšiť zisk. A ak odmietnete tovar skupiny C z hľadiska zisku, potom tie z nich, ktoré sú v skupine A z hľadiska tržieb, budú to posledné.

Ak nevykonáte analýzu ABC na oboch ukazovateľoch, riskujete, že sa zameriate na nesprávne veci. Alebo sa vzdajte produktu, ktorý by sa oplatilo ponechať.

Iné použitia analýzy ABC

ABC analýza je aplikovateľná nielen na sortiment. Nedávno sme to robili na základe tržieb pre dopravný podnik. Majiteľ vyvíjal vernostný program a chcel vedieť, koho doň zahrnúť. Potreboval k tomu informácie o tom, aké percento z tržieb mu každý klient prináša a ako sú klienti rozdelení medzi skupiny A, B a C.

V tomto prípade miesto tovaru v tabuľke zaujali zákazníci a tržba, ktorú každý z nich do obchodu prináša. Takáto tabuľka bude vyzerať napríklad takto (všetky mená a ukazovatele sú fiktívne, možné zhody so skutočnými sú náhodné).

| Meno spoločnosti | Výnosy, ruble |

| LLC "Ural Spaces" | 300 000 |

| LLC "South Ural Logistics" | 500 000 |

| JSC "Odborné riešenia" | 100 000 |

| IP. Ivanov I. I. | 50 000 |

| IP Petrov P. P. | 70 000 |

| IP Sidorov S.S. | 30 000 |

| CJSC "Čerstvé produkty" | 200 000 |

| Celkom | 1 250 000 |

Po analýze ABC bude tabuľka vyzerať takto:

Výsledok ABC analýzy zákazníckej základne podľa výnosov. Skupina A prináša presne 80 % príjmov, B – 13,6 %, C – 6,4 %

Výsledok ABC analýzy zákazníckej základne podľa výnosov. Skupina A prináša presne 80 % príjmov, B – 13,6 %, C – 6,4 % Teraz majiteľ vie, ktorý z jeho klientov zarába najviac peňazí, ktorý z nich je priemerný z hľadiska tržieb, ktoré podniku prinášajú, a ktorý z nich je outsider.

Majiteľ firmy ponúkne vernostný program svojim klientom zo skupiny A, o ktorých udržanie má najväčší záujem. A pomocou vernostného programu budú klienti zo skupiny B povzbudzovaní k ďalším objednávkam a prechodu do skupiny A. S klientmi zo skupiny C naďalej pracuje. Nevidí však zmysel ponúkať im účasť vo vernostnom programe.

Pravidlá analýzy ABC

- Analýza ABC sa musí vykonať pomocou jedného ukazovateľa, ktorý možno merať v peniazoch. Môže ísť o príjmy, zisk, nákupy, pohľadávky (všetko, čo sa dlhuje podniku) alebo záväzky (všetko, čo podnik dlhuje). Všetky predmety analýzy ABC musia byť spojené s číslami: koľko výnosov alebo zisku prináša každý produkt alebo klient, koľko obchod zarobí od každého dodávateľa alebo koľko nakupujeme od každého dodávateľa, koľko pohľadávok dlží každý dlžník, koľko podnik dlhuje každému veriteľovi.

- Objektmi ABC analýzy môžu byť jednotlivé tovary alebo skupiny tovarov, zákaznícka základňa, dodávateľská základňa, dlžnícka základňa a veriteľská základňa.

- ABC analýza sa vykonáva v jednom smere. Keď podnik súčasne predáva autá, náhradné diely a opravuje autá, ide o tri samostatné smery. Nemá zmysel dávať autá a náhradné diely do jedného taniera. Ide o tovar rôznych cenových kategórií a frekvencie spotreby: autá vymieňame raz za niekoľko rokov, no náhradné diely na autá nakupujeme oveľa častejšie. Objekty ABC analýzy musia mať porovnateľné parametre.

- Typicky sa analýza ABC vykonáva na prispôsobenie podnikania. V takýchto prípadoch sa vykonáva raz ročne a údaje sa aktualizujú raz za štvrťrok. Ak je však cieľom zvýšiť priemerný účet, môžete použiť analýzu ABC raz za mesiac. Tento prístup vám umožní vidieť, ako sa rozhodnutia manažmentu odrážajú v rozdeľovaní ziskov medzi skupiny a kategórie.

Záver

ABC analýza je nástroj, pomocou ktorého môžete triediť produkty, zákazníkov, dlžníkov a veriteľov na lídrov, priemerov a outsiderov. Zistite, od koho a na čom najviac zarábate, čo a koho môžete ľahko odmietnuť, kto vám najviac dlhuje a komu vy.

Analýza ABC XYZ Najprv musíte vedieť: čo to je? Na začiatok je potrebné poznamenať, že tieto dve analýzy sa používajú v rôznych obchodných štruktúrach, napríklad v reštauráciách, nákupných centrách, alkoholových spoločnostiach atď.

Títo dvaja počítačoví asistenti pomáhajú identifikovať problémové oblasti podniku, plánovať akcie, rýchlo zvyšovať náklady na tovar, po ktorom je dopyt, a chrániť spoločnosť pred budúcimi chybami. Takže, ABC XYZ?

ABC analýza je proces klasifikácie tovarov a zdrojov podniku do skupín podľa úrovne ich významnosti. Táto analýza využíva známy Paretov princíp. Tento princíp je založený na axióme: 20 % z celkového produktu produkuje 80 % obratu. Konkrétne možno toto pravidlo aplikovať na analýzu ABC takto: kvalitatívna kontrola 20 % zdrojov podniku prináša 80 % kontroly celého systému, vo všeobecnosti to môžu byť produkty, zariadenia, suroviny atď. je táto metóda analýzy potrebná a ako sa používa?

Povedzme v reštaurácii alebo kaviarni s rýchlym občerstvením sa najčastejšie používa analýza ABC, je potrebné „všetko vytriediť“ a určiť podiel produktu na obrate podniku a vypočítať percento podielu produktu na zisk reštaurácie. Zobrazí sa špeciálna tabuľka, do ktorej musíte zadať: počet predajov produktu za mesiac (šesť mesiacov, rok), náklady na produkt a predajnú cenu. Pomocou určitého vzorca je potrebné objednávať produkty na stupnici od min do max. Potom pomocou tohto vzorca určte podiel produktu na obrate a percento podielu produktu na zisku podniku. Potom nám tabuľka poskytne údaje o každom produkte a rozsah ich dôležitosti z hľadiska obratu a podielu na zisku. Stupnica sa nazýva „Cumulative Total“, stavaná od 1 do 100. Ak sortimentná skupina na tejto stupnici spadá do rozsahu od 1 do 50, potom je to skupina A, ak v rozsahu od 50 do 80, potom je výrobok v skupine B, ale v skupine C sú produkty nachádzajúce sa v rozmedzí od 80 do 100. Produkty, ktoré sú v skupine A a B majú veľký obrat a prinášajú firme dobré percento zisku, ale tie kategórie, ktoré sú v skupine C by sa malo popracovať, zvýšiť dopyt a obrat, prípadne ich stiahnuť z predaja. Podľa štatistík sa vyraďujú kategórie, ktoré sú v skupine C viac ako šesť mesiacov.

XYZ analýza je klasifikácia zásob. Predpovedá spotrebu, vzorce zmien a požiadavky na zásoby. Je vytvorený špecifický analytický algoritmus, ktorý zahŕňa výpočet variačného koeficientu, zoskupovanie od min do max, rozdelenie do XYZ skupín a zobrazenie výsledku v grafe.

Najčastejšie sa táto metóda používa vo veľkých podnikoch, kde sú sklady a logistické centrum, ktoré XYZ vykonáva prieskum a hodnotí logistiku a klientov spoločnosti.

Čo je zahrnuté v skupináchX, Y, Z?

Skupina X zahŕňa hlavné skladové položky s variačným koeficientom štatistických sekvencií zásielok 25 %. Ide o zdroje, ktoré sú v súlade so stabilným množstvom spotreby a vyžadujú si presnú predpoveď spotreby.

V skupine Y sú rovnaké položky produktov s a majú štatistický rozsah zásielok 25-50%. V tejto skupine zdrojov je potrebné určiť ich potrebu, môže ísť o sezónne produkty (pivo, voda).

Skupina Z nesie rezervy štatistického radu s viac ako 50 %. Táto skupina sa vyznačuje nepravidelnou spotrebou zdrojov a nepresnými prognózami. Ak skombinujete analýzu ABC XYZ, zobrazí presnejšiu tabuľku sadzieb spotreby a sadzieb za zásielky.

Analýza ABC XYZ funguje najlepšie v pároch pre presnejšie posúdenie efektívnosti podniku. Toto je najsilnejšia interná zbraň spoločnosti; jej nainštalovaním do jadra podnikania môžete identifikovať kľúčové body, ušetriť dôležité zdroje podniku a zachytiť leví

Tento príklad ABC analýzy sortimentu je univerzálny v aplikácii a bude demonštrovať rýchly spôsob hodnotenie a zahŕňa pokyny krok za krokom a podrobné odporúčania pre správne závery analýzy ABC.

Tento príklad možno použiť na:

- ABC analýza produktov samostatnej značky alebo celého sortimentu spoločnosti

- ABC analýza podnikových rezerv

- ABC analýza surovín a akýchkoľvek nakupovaných materiálov

- ABC analýza klientov alebo skupín spotrebiteľov

- ABC analýza dodávateľov

- ABC analýza výkonu oddelenia a analýza pracovnej sily

- ABC analýza rozpočtu, investície alebo akýchkoľvek nákladov

Teoretické informácie

Vytvorte zoznam všetkých analyzovaných zdrojov

Prvým krokom pri vykonávaní analýzy ABC je jednoduchý zoznam všetkých analyzovaných položiek.

V závislosti od typu ABC analýzy to môže byť: zoznam sortimentu, zoznam surovín, zoznam klientov alebo skupín spotrebiteľov, zoznam personálu, zoznam rozpočtových položiek.

Určite indikátor, podľa ktorého chcete zoradiť pozície.

V závislosti od typu analýzy ABC to môže byť: objem predaja alebo zisk, náklady na nákup surovín, náklady na osobu alebo zisk/predaj na jednotku, úroveň investície.

Zoraďte všetky položky v zostupnom poradí podľa predaja/zisk

Určte podiel (príspevok) každej pozície

Táto akcia je vyjadrená vydelením množstva jednotlivej položky celkovou sumou predaja.

V samostatnom stĺpci vypočítajte kumulatívne percento

Kumulatívne % sa vypočítava kumulatívne, počnúc od horných riadkov tabuľky

Ku každej položke priraďte príslušnú skupinu A, B alebo C

Vyberte skupiny podľa metódy ABC pre každú pozíciu na základe stĺpca „Kumulatívne príspevky“.

- Všetky pozície od začiatku tabuľky po hranicu 80 % sú kategórie A

- Všetky pozície od hranice 80 % po hranicu 95 % patria do kategórie B

- Všetky pozície od hranice 95 % po hranicu 100 % patria do kategórie C

Pripravte závery z analýzy ABC

Je potrebné mať na pamäti, že výpočet analýzy ABC nám umožňuje iba zhrnúť dostupné informácie a prezentovať ich vo vhodnej forme. Je to jeden z vývojových nástrojov. Je vhodné pochopiť a podrobnejšie študovať dôvody, prečo produkty patria do jednej alebo druhej skupiny.

1 Skupina A– najdôležitejšie zdroje, lokomotívy kampane, prinášajú maximálny zisk alebo tržby. Kampaň utrpí veľké straty, ak sa účinnosť tejto skupiny zdrojov prudko zníži.

Zdroje skupiny A musia byť prísne kontrolované, jasne prognózované, často monitorované, musia byť čo najviac konkurencieschopné a nestrácať svoje silné stránky. Do tejto skupiny zdrojov by sa malo prideliť maximum investícií a najlepšie zdroje. Úspechy skupiny A by sa mali analyzovať a čo najviac preniesť do iných kategórií.

2 skupina B– skupina zdrojov, ktoré poskytujú dobré stabilné tržby/zisky pre kampaň.

Tieto zdroje sú tiež dôležité pre kampaň, ale môžu byť moderované pokojnejším a miernejším tempom. Tieto zdroje sú zvyčajne krátkodobo relatívne stabilné. Investície do tento typ zdroje kampane nie sú významné a sú potrebné len na udržanie existujúcej úrovne.

3 skupina C– najmenej dôležitá skupina v kampani. Táto skupina môže zahŕňať: zdroje, ktorých sa treba zbaviť, ktoré je potrebné zmeniť a zlepšiť.

Pri analýze tejto skupiny musíte byť veľmi opatrní a v prvom rade pochopiť dôvod nízkeho príspevku.

Napríklad pri analýze sortimentu tovarov a služieb môžu existovať nasledujúce možnosti pre produkt, ktorý patrí do skupiny C:

- tovar nie je kupujúcim žiadaný, nepredáva sa a má nízku likviditu v porovnaní s iným sortimentom. V takom prípade by sa mala prerušiť alebo zlepšiť.

- Produkt bol práve uvedený na trh, je v štádiu uvedenia na trh, jeho predaje majú pozitívny trend predaja.

- Predaje, ktoré produkt vykazuje, sú maximálne, ale pre kampaň je to strategicky dôležité, keďže uspokojuje potreby samostatného trhu (prípadne menšieho), nekanibalizuje hlavný sortiment, kladie dôraz na positioning značky atď.

Pripravené riešenia

Máme hotová šablóna, pomocou ktorej môžete teoretické poznatky z tohto článku jednoducho aplikovať v praxi. Vzorový príklad na vykonanie ABC analýzy sortimentu si môžete stiahnuť v sekcii.

ABC analýza- metóda, ktorá umožňuje klasifikovať zdroje firmy (zákaznícka základňa je zdroj) podľa stupňa ich dôležitosti. Táto analýza je jednou z metód racionalizácie a možno ju aplikovať na akýkoľvek podnik a v akejkoľvek oblasti jeho činnosti.

Hlavným cieľom ABC analýzy zákazníckej bázy je identifikovať v zákazníckych segmentoch tie skupiny zákazníkov, ktoré sa najviac podieľajú (80%) na výsledkoch spoločnosti, s cieľom zamerať sa na čo najlepšie uspokojovanie potrieb tejto konkrétnej skupiny.

Vyplnením formulára spätnej väzby na konci článku môžete získať pohodlnú šablónu programu Excel na vykonávanie analýzy ABC.

definícia

Čo je ABC analýza

V jadre ABC analýza spočíva Paretov princíp: 20/80. Pri aplikácii na ABC analýzu zákazníckej základne je pravidlo nasledovné: 20 % celkových zákazníkov spoločnosti prináša 80 % jej príjmov. Ďalších 15 % príjmov pochádza od ďalších 30 % zákazníkov. A 50 % zákazníkov (polovica zákazníckej základne) prináša len 5 % výnosov. V závislosti od odvetvia a typu podnikania môžu tieto čísla trochu kolísať (sú aj extrémne prípady, keď má podnik len 1-2 klientov), ale všeobecné štatistiky sú úplne rovnaké.

Hodnotenie klientov podľa výšky dosiahnutého príjmu je najjednoduchší spôsob hodnotenia klientov firmy a firmy si takéto hodnotenie často nastavujú v účtovníctve. Posudzovanie len na základe príjmu klienta je však nedostatočné. Spoločnosť by sa mala zaujímať nielen o príjmy, ale aj o to, aký zisk dostane za každú hrivnu predaja. Preto je dôležité rozumieť nielen výnosom z predaja konkrétnemu klientovi, ale aj hraničnému zisku, ktorý klient spoločnosti priniesol. Hraničný zisk musí byť stanovený s prihliadnutím na všetky náklady spojené s predajom tomuto konkrétnemu klientovi. Pomerne často sa stáva, že klient kupuje veľa, ale požaduje maximálnu zľavu a dodatočné podmienky(doručenie alebo popredajný servis alebo bonusy). Predajný cyklus tohto zákazníka je však dlhší ako u iných zákazníkov a pracovníci predaja na ňom trávia viac času ako na iných. Preto je vhodné vyhodnotiť hraničný príjem generovaný klientom za jednotku času stráveného pri každej transakcii. Výsledkom je, že po spočítaní všetkých nákladov spojených s predajom takéhoto klienta sa môže ukázať, že tieto predaje neprinášajú spoločnosti zisk.

Okrem toho by spoločnosť mala zaujímať otázka: aké tržby z predaja dostáva za každú použitú hrivnu kapitálu - otázka efektívnosti využitia kapitálu spoločnosti. A to priamo závisí od platobnej disciplíny klientov. Tie. vedie k potrebe hodnotenia pohľadávok zákazníkov.

Preto navrhujeme použiť rozšírenú verziu analýzy – simultánne hodnotenie hodnoty zákazníka na základe tržieb, hraničného príjmu a niekoľkých ďalších ukazovateľov, vybraných v závislosti od špecifík podnikania a stratégie spoločnosti. Napríklad objemy predaja, splatnosť pohľadávok, frekvencia nákupov, dátumy posledného nákupu alebo tržby za transakciu atď.

nepochybne, nevyhnutnou podmienkou pre vykonanie správnej analýzy je správne vedenie evidencie predaja podľa zákazníckych segmentov, mien zákazníkov, prijatých príjmov a pri zohľadnení všetkých typov nákladov, ktoré spoločnosť vynaloží na prilákanie, udržanie zákazníka a prípadné popredajné služby. Pre takéto účtovanie predaja je potrebná dobre prepracovaná metodika manažérskeho účtovníctva vo firme a jeho implementácia do IT systému.

oblasť použitia

Oblasť použitia

V akých prípadoch sa používa? ABC analýza

ABC analýza by sa mala vykonávať aspoň raz ročne pri vypracovaní a prehodnocovaní stratégie spoločnosti pre existujúci trh s cieľom vypracovať marketingovú stratégiu a stratégiu predaja pre existujúcich zákazníkov. Analýza by sa mala vykonať aj pre strednodobé (ročné) plánovanie predaja: minulé predaje existujúcim zákazníkom môžu slúžiť ako základ pre prognózu budúceho predaja. Pre mnohé trhy a typy podnikov je však žiaduce konať ABC analýzačastejšie – raz za štvrťrok – to pomôže rýchlo zamerať marketing a predaj na najlepších klientov spoločnosti.

Ako ABC analýza možno použiť v kombinácii s inými strategickými nástrojmi

ABC analýza Výkonný nástroj na analýzu výkonnosti zákazníckej základne spoločnosti predstavuje len jednu zložku širokého procesu zákazníckej analýzy. Preto by sa tento nástroj mal používať v spojení s inými strategickými nástrojmi: strategická analýza klientskej základne, analýza profilov zákazníkov, analýza potrieb a správania zákazníkov.

ABC analýza môžu byť použité nielen na analýzu zákazníckej základne a identifikáciu najlepších zákazníkov. Môže sa použiť na analýzu kategórií produktov a nomenklatúry v rámci kategórie na určenie kategórií a produktov, ktoré sú najviac žiadané a najziskovejšie, na posúdenie efektívnosti manažérov predaja, predajných kanálov, partnerov, analýzu zásob, surovín a nakupovaných materiálov, analýzu nákladov. , atď.

Kombináciou zákazníckej analýzy a analýzy produktov získavame krížovú analýzu, ktorá vám umožňuje zamerať sa na prioritných zákazníkov aj na položky, ktoré si prioritní zákazníci vyberajú.

sprievodca krok za krokom

Ako to uviesť do praxe ABC analýza

Proces ABC analýza pozostáva z nasledujúcich krokov (pozri obr. 1):

Obr.1 Proces ABC analýza

Krok 1 Výber ukazovateľov predaja na analýzu a prípravu účtovných údajov;

Krok 2 Analýza efektívnosti zákazníckych segmentov;

Krok 3 Analýza segmentov pre každý ukazovateľ predaja samostatne;

Krok 4 Konsolidácia výsledkov hodnotenia pre jednotlivé ukazovatele predaja do jednej tabuľky;

Krok 5 Analýza súhrnu všetkých ukazovateľov predaja;

Krok 6 Vyvodzovanie záverov na základe výsledkov analýzy a prijímanie rozhodnutí manažmentu.

Výsledok procesu analýzy ABC vám poskytne jasnejšie pochopenie toho, kto sú najcennejší zákazníci spoločnosti, pričom generujú najväčšie príjmy a zisk. Získate základ pre prijímanie informovaných manažérskych rozhodnutí s cieľom prideliť svoj marketingový rozpočet vašim najcennejším zákazníkom; zamerať úsilie predajcov (a ostatných zamestnancov spoločnosti) na najcennejších zákazníkov; ďalej strategicky rozvíjať jedinečnú hodnotovú ponuku pre svojich najcennejších zákazníkov a posilňovať konkurenčnú pozíciu spoločnosti.

Prvý krok: Výber ukazovateľov predaja na analýzu a príprava účtovných údajov

Ak chcete vykonať analýzu, musíte najprv vybrať ukazovatele predaja, podľa ktorých sa bude hodnotiť zákaznícka základňa. Toto sú vo svojej podstate strategické metriky predaja, ktoré si spoločnosť zvolila na meranie predaja pri vývoji stratégie. Typicky je to výnos a marža príspevkov, plus možno inkaso pohľadávok alebo objemy predaja.

Okrem toho na vykonanie analýzy budete potrebovať predbežnú prípravu údajov. Je to spôsobené tým, že spravidla väčšina firiem nemá poriadok v účtovníctve. Ten istý klient môže vystupovať v účtovníctve pod rôznymi menami. Jeden z dôvodov môže mať klient niekoľko právnických osôb vykonávať obchodné činnosti a vykonávať transakcie pre rôzne osoby. Druhým dôvodom sú jednoduché chyby pri uvádzaní názvov spoločností predajcami pod rôznymi menami v dôsledku chýbajúcich štandardov manažérskeho účtovníctva v spoločnosti. Klienta stačí zadať raz ako „Spoločnosť“, druhýkrát ako LLC „Spoločnosť“, tretíkrát ako LLC „Spoločnosť“ a v systéme sa objavia traja klienti namiesto jedného.

Údaje z účtovného systému preto nahrávame do excelovej tabuľky a analyzujeme mená, zostavujeme unikátny zoznam klientov a sumarizujeme tržby toho istého klienta. Výsledky tohto kroku môžu slúžiť ako základ pre uvedenie poriadku do účtovníctva predaja zákazníkom.

Druhý krok: Analyzujte výkonnosť zákazníckych segmentov

Spoločnosť zvyčajne pracuje s niekoľkými segmentmi zákazníkov. Preto je prvým krokom analýza prínosu každého segmentu k výsledkom spoločnosti. A potom vykonať ďalšiu analýzu zákazníckej základne v rámci každého segmentu samostatne.

Obr. 2 Príspevok segmentov k celkovému výsledku spoločnosti

Obr. 2 Príspevok segmentov k celkovému výsledku spoločnosti Vzhľadom na to, že v podniku spravidla nie je veľa zákazníckych segmentov (2-4), posúdenie ich efektívnosti nie je príliš zložité a prehľadné. Výpočtom podielu segmentových výnosov na celkových výnosoch spoločnosti a podielu segmentových výnosov na hraničnom zisku z predaja môžeme okamžite vyvodiť určité závery. V príklade znázornenom na obrázku 2 prináša segment 2 spoločnosti 32 % maržu príspevku s príjmom nižším ako 24 %. A toto je segment s najvyššou prioritou. Pozor si treba dať na segment 1, keďže napriek najväčšiemu podielu na tržbách prináša spoločnosti len cca 22% marginálnych príjmov. Ešte väčšiu pozornosť treba venovať segmentu 4 – prečo má tento segment taký nízky hraničný príjem.

Tretí krok: Analýza segmentov pre každý ukazovateľ predaja samostatne

Nastavte rozsah kategórií: ABC

Obr.3 Rozsahy kategórií ABC

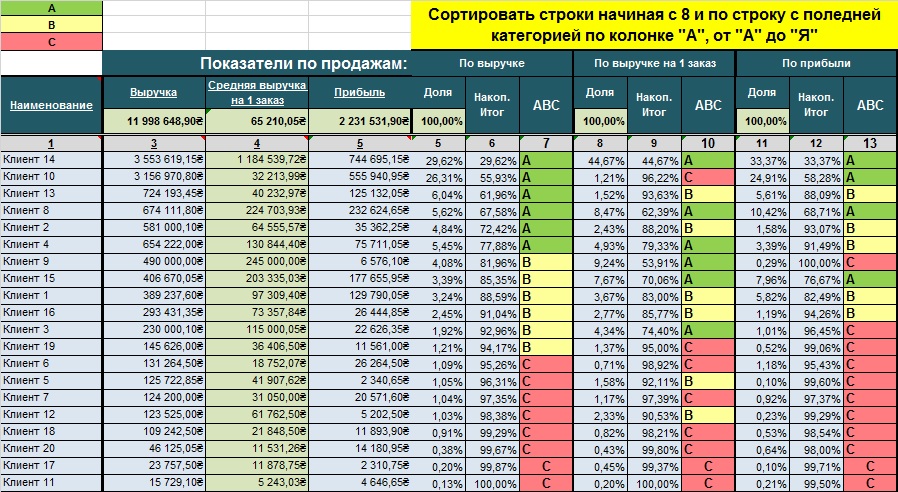

Obr.3 Rozsahy kategórií ABC Pre každý ukazovateľ predaja je pripravený vlastný hárok Excelové tabuľky. Zoberme si analýzu pomocou príkladu ukazovateľa predaja „Výnosy“. Postupnosť analýzy je nasledovná:

Vytvárame tabuľku;

Zoraďujeme podľa ukazovateľa predaja v zostupnom poradí (v tomto prípade podľa tržieb);

Vypočítame celkovú sumu ukazovateľa predaja;

Vypočítame stĺpec „Podiel“ - podiel každého klienta na celkovom ukazovateli predaja pomocou vzorca: (Výnosy na klienta) / (Celkové výnosy) * 100 %;

Vypočítame stĺpec „Cumulative Total“ - kumulatívny súčet podielu klientov na výnosoch, počnúc od najvyššej hodnoty. Napríklad podiel klienta 14 na výnosoch je 29,89 %, podiel klienta 10 na výnosoch je 26,55 %, podiel klienta 13 na výnosoch je 6,09 %. Kumulatívny súčet prvých troch klientov bude: Klient 14 (29,89 %) + Klient 10 (26,55 %) + Klient 13 (6,09 %) = 62,53 %;

Kategórie priraďujeme ABC. Nájdeme klienta, ktorého podiel sa kumulatívne približuje k 80 %. Ide o spodnú hranicu kategórie A. Nájdeme klienta, ktorého kumulatívny podiel sa blíži k 95 %. Toto je spodná hranica kategórie B. Všetci klienti pod touto hranicou patria do kategórie C. Podmienené formátovanie robíme podľa kategórie: kategória A - zelená, kategória B - žltá, kategória C - červená.

Obr.4 Výsledky kroku 3.

Obr.4 Výsledky kroku 3. Krok štyri: Konsolidácia výsledkov hodnotenia pre jednotlivé ukazovatele predaja do jednej tabuľky

Výsledky analýzy predchádzajúceho kroku pre každý jednotlivý ukazovateľ predaja sú zhrnuté vo všeobecnej tabuľke. Tabuľka je zoradená podľa ukazovateľa priority, napríklad podľa výnosov.

Obr. 5 Súhrnné hodnotenie zákazníkov na základe súboru ukazovateľov predaja

Obr. 5 Súhrnné hodnotenie zákazníkov na základe súboru ukazovateľov predaja Krok 5: Analýza súhrnu všetkých ukazovateľov predaja

Pre prehľadnosť výsledky prenášame do tabuľky s priradenými kategóriami. Získaný vizuálny výsledok umožňuje rýchlo robiť hodnotenia a robiť manažérske rozhodnutia. V uvedenom príklade vidíme, že klienti 14 a 8 sú pre spoločnosť najhodnotnejší z hľadiska výnosov aj hraničného zisku. Klient 10 prináša spoločnosti veľa výnosov a zisku, no veľkosť každej transakcie s týmto klientom je malá, t.j. nakupuje často, ale v malom množstve. V súlade s tým z časového hľadiska každá transakcia s ním vyžaduje od spoločnosti viac zdrojov. Ak by účtovný systém spoločnosti zohľadňoval hraničný zisk zohľadňujúci výdavky personálu na jednu transakciu, s najväčšou pravdepodobnosťou by tento klient z hľadiska hraničného zisku nespadal do kategórie „A“. Nedokonalosti v účtovnom systéme spoločnosti môžu viesť k nesprávnym záverom

Obr. 6 Súhrnné hodnotenie klientov podľa súhrnu kategórií ABC

Obr. 6 Súhrnné hodnotenie klientov podľa súhrnu kategórií ABC Existuje množstvo klientov (Klient 13, 2, 4), ktorí spadajú do kategórie „A“ z hľadiska výnosov a kategórie „B“ z hľadiska hraničného zisku. To znamená, že spoločnosť môže týmto zákazníkom poskytovať nadmerné zľavy alebo dodatočné bezplatné služby. Klient 15 s výnosmi v kategórii „B“ patrí z hľadiska zisku do kategórie „A“. To znamená, že ak sa vynaloží úsilie na zvýšenie predaja tomuto zákazníkovi, spoločnosť môže generovať dodatočné zisky úmerne vyššie ako zvýšenie predaja.

Z prezentovanej matice je tiež zrejmé, že polovica klientov spoločnosti spadá do kategórie C, t.j. celkovo prináša spoločnosti menej ako 5 % tržieb a zisku.

Vynára sa logická otázka: „Aké manažérske rozhodnutia je potrebné urobiť?

Títo zákazníci v podstate ťahajú spoločnosť nadol, odvádzajú ľudské a časové zdroje, ktoré by sa dali využiť efektívnejšie. V skutočnosti tí, ktorí sa umiestnia na konci vášho zoznamu, sú kandidátmi na „oheň“, akokoľvek divne to môže znieť.

Krok 6: Príprava záverov na základe výsledkov analýzy a prijímanie rozhodnutí manažmentu

Žiadna analýza nemá zmysel, ak sa rozhodnutia manažmentu neprijímajú na základe jej výsledkov. Niekedy existuje názor, že je potrebné „vychovať“ tých, ktorí zaostávajú, aby získali väčšie príjmy a zisk. Ale toto je nesprávny názor. Spoločnosť by sa mala zamerať na svojich najcennejších, najlepších zákazníkov, ktorí dokázali, že už prinášajú hodnotu spoločnosti a môžu ju priniesť aj v budúcnosti. Najlepší klienti sú tie, ktoré vygenerovali najviac výnosov a zisku za posledných 12 mesiacov (alebo 24 mesiacov) a poskytujú vám maximálny hodinový príjem/zisk (príjem, ktorý generujú, vydelený časom, ktorý na ne strávite).

Rozhodnutia, ktoré treba urobiť:

Ako môžete lepšie uspokojiť potreby svojich najcennejších zákazníkov, aby ste zvýšili výnosy a zisk, ktorý generujú?

Ako prideliť svoj marketingový rozpočet vašim najcennejším zákazníkom?

Ako rozdeliť úsilie predajcov?

Je nevyhnutné oddeliť segmenty zákazníkov a vykonať analýzu v rámci segmentov. Miešanie zákazníkov z rôznych segmentov v jednej analytickej tabuľke povedie k nesprávnemu posúdeniu a nesprávnym záverom a rozhodnutiam manažmentu.

Ak spoločnosť predáva svoje produkty na rôznych geografických trhoch a pôsobí v rôznych odvetviach, odporúča sa vykonať analýzu ABC pre každý segment, každý predajný kanál, každé odvetvie a pre každý trh.

Na získanie spoľahlivých odhadov v ABC analýze je potrebné mať spoľahlivé informácie o pozadí v účtovnom systéme. Vyžaduje si to dobre premyslenú politiku manažérskeho účtovníctva s podrobným účtovaním nákladov a podrobnými analýzami predaja.

Ako sa vyhnúť chybám spojeným s používaním ABC analýzy

Najzávažnejšie chyby sa vyskytujú v dôsledku nesprávnych účtovných údajov, ktoré nesprávne odrážajú nuansy obchodnej činnosti spoločnosti. Nevyhnutnou podmienkou by preto malo byť vypracovanie a implementácia Zásad manažérskeho účtovníctva s čo najpodrobnejšími nákladmi spojenými s vytváraním príjmov a podrobnými analýzami predaja.

Je nevyhnutné oddeliť segmenty zákazníkov a vykonať analýzu v rámci každého segmentu.

Nestačí analyzovať len výnosy alebo len marginálny zisk. Je potrebné aplikovať kumulatívne hodnotenie podľa strategických parametrov tržieb spoločnosti.

obmedzenia

Aké sú výhody a nevýhody analýzy ABC

S cieľom získať maximálny úžitok ABC analýza mala by sa pravidelne používať v celej organizácii, aby sa zabezpečilo, že akékoľvek trendy v predaji bude možné identifikovať a včas na ne reagovať.

Rovnako ako všetky ostatné metódy ABC analýza má svoje výhody aj nevýhody.

Výhody

Poskytuje jednoduchú, ľahko použiteľnú a vizuálnu šablónu na analýzu zákazníckej základne spoločnosti;

Analýza ABC poskytuje ekonomické hodnotenie každého zákazníka s cieľom určiť jeho hodnotu pre vaše podnikanie;

Nedostatky

Zohľadňuje výlučne predchádzajúce štatistiky spoločnosti (dynamika sa môže v budúcnosti zmeniť);

Závisí od kvality účtovných informácií: dobre premyslená metodika manažérskeho účtovníctva a dostupnosť podrobných analýz predaja;

Spoločnosti často zjednodušujú analýzu a vykonávajú ju len na základe jedného ukazovateľa predaja, čo môže viesť k nesprávnym záverom;

Aby bol proces efektívny, musí sa vykonávať pravidelne. Spoločnosti to však často nerobia, pretože sa domnievajú, že si to vyžaduje značný čas (a teda peniaze);

Pre strategické rozhodnutia sa odporúča využívať ABC analýzu v kombinácii s metódou strategického hodnotenia klientskej základne, ktorá dopĺňa kvantitatívne ukazovatele ABC analýzy o kvalitatívne odborné hodnotenia strategického významu klientov pre budúci rozvoj spoločnosti. .

Na získanie Šablóna analýzy MS EXCEL ABC Musíte vyplniť a odoslať nasledujúci formulár.

Publikácie na danú tému

-

LLC "voľný výber" Verejná dohoda o používaní wifi pre návštevníkov

LLC "voľný výber" Verejná dohoda o používaní wifi pre návštevníkov

Identifikácia používateľov Wi-Fi pomocou údajov z pasu alebo telefónneho čísla na verejných miestach je vyžadovaná zákonom (97-FZ zo dňa 10.05.2014...

-

Najlepšie bezdrôtové slúchadlá pre iPad

Najlepšie bezdrôtové slúchadlá pre iPad

Dnes by som chcel hovoriť o slúchadlách pre iPad. Poďme sa bližšie pozrieť na originálne slúchadlá, ktoré sa dajú kúpiť v Apple Store...