ABC-анализ с помощью надстройки MS EXCEL ABC Analysis Tool. Многомерный ABC анализ Анализ авс по номенклатуре что он дает

В бизнесе для мониторинга различных сфер применяется abc и xyz анализ . АВС метод используется чаще, так как позволяет разбивать список на небольшие группы в целях определения стратегия управления каждой. Повышение эффективности и результативности компании происходит, главным образом, за счет определения ключевых позиций, дающих наибольший результат. Указанный метод получил широкое распространение благодаря своей универсальности и эффективности.

Цели и области применения АВС анализа в менеджменте

Ключевой целью бизнеса выступает увеличение прибыли. Авс анализ применяется, когда необходимо минимизировать расходы и обеспечить получение прибыли при работе с большим наименованием позиций, которыми могут выступать

- Ассортимент товара;

- Поставщики;

- Дистрибьютеры;

- Клиенты.

Благодаря данной методики выделяются единицы, отдача от которых максимальна и с наименьшей отдачей.

Если мы говорим о товарном ассортименте, то проводится рассмотрение прибыли в целях определения наиболее продающихся товаров. Это проводится для концентрации внимания на прибыльных позициях и исключения продуктов, не приносящих ожидаемого эффекта.

Анализируя поставщиков, необходимо оценить объем поставок и выявить основных контрагентов для проведения мероприятий по повышению их лояльности, формирования для них специальных предложений.

Проводя ранжирование дистрибьютеров по сумме задолженности, Вы выделяете менее ответственных партнеров и работаете над снижением уровня долга.

Клиентов следует разделять по объему заказов для формирования списка основных. Ключевые клиенты проявляют максимальную лояльность к бренду и готовы рекомендовать его своим знакомым. Именно поэтому знание ключевых клиентов, проведение с ними встреч, получение от них обратной связи, формирование специальных программ является залогом успеха любого бизнеса.

Главной целью авс анализа клиентской базы, товарного ассортимента и других позиция является классификация их по степени важности для разработки стратегии работы с каждой из категорий.

Таким образом, он позволяет выделить позиции с наибольшим весом, проводить оценку объединений, а не полного списка, разрабатывать стратегии для них.

Кстати, еще один очень полезный метод маркетинга — . Он позволяет правильно формулировать цели и следить за их выполнением.

Как сделать abc анализ?

В основе данной методики лежит принцип Парето, утверждающий, что 80% результата дают лишь 20% объектов, остальные же 80% дают лишь 20% результата. Для определения наименований, генерирующих 80% результата и создан авс анализ .

В названии присутствует аббревиатура, обозначающая группы.

А – максимально ценные единицы, от которых идет основная отдача – 80%. Рассматривая ассортимент сюда войдут лидеры продаж. Ключевые клиенты, поставщики и дистрибьютеры также окажутся здесь.

В – позиции, имеющие среднюю степень важности. Товары, которые продаются, но не являются лидерами рынка, клиенты, периодически совершающие заказы, но на небольшую сумму и т.д. Такое объединение дает до 15% результата.

С – наименее важные предметы, которые генерируют только 5% результата. По отношению к подобным товарам стоит задуматься о необходимости их производства, если мы говорим о продажах. Они менее востребованы и лишь забирают дорогостоящие ресурсы.

При необходимости выделяются большее количество групп. На практике выделение большего количества встречается при проведении группировки не по одному параметру, а по нескольким, например прибыль и объем продаж. Тогда формируется уже большее количество категорий АА, АВ, ВА и т.д.

Если у Вас есть список, то около 20% этого списка войдут в категорию А, не более 30% в Б, оставшаяся часть – 50% скорее всего будет отнесена к С.

Ниже представлен алгоритм применения методики

- Определение цели процесса, ожидаемого результата, необходимости его проведения;

- Выбор объекта исследования, которым может выступать товары, поставщики, клиенты или дистрибьютеры;

- Выбор параметра, в соответствии с которым будет проходить ранжирование, как было указано выше, их может быть несколько, но не стоит брать более трех, чтобы не усложнять процесс;

- Провести ранжирование списка в соответствии со значением выбранного параметра от большего к меньшему;

- Суммировать общее значение параметра по списку;

- Рассчитать долю каждого наименования в общей сумме;

- Определить долю для каждой единицы нарастающим итогом, где последний в списке будет иметь 100%;

- Значение доли нарастающим итогом, максимально приближенное к 80% выступает нижней границей группы А, к 95% — группа В, все, что расположено ниже войдет в группу С;

- Подсчитать количество позиций в списке;

- Определить общее количество единиц в каждом объединении;

- Рассчитать их долю в каждой категории в общем объеме;

- Сравнить полученные значения с нормативными.

Результатом проведения должны быть не только сформированные списки, но и план действий по работе с каждой организацией.

Abc анализ можно проводить как в ручную, так и с помощью инструментов excel .

Преимущества и недостатки АВС анализа

Рассматриваемая технология получила широкое распространение благодаря ее преимуществам

- Простота в использовании. Она не требует большого объема данных и легко позволяет осуществить необходимые расчеты.

- Быстрота применения. Вам не потребуется долго собирать информацию.

- Полученные результаты актуальны в течение длительного периода времени и могут выступать базой для формирования стратегии развития.

- Снижение расходов и повышение эффективности использования имеющихся ресурсов при отказе от класса С.

- Применима в различных сферах и для множества показателей, начиная от рассмотрения ассортимента, заканчивая взаимодействием с клиентами.

Несмотря на объективные преимущества, представленная технология имеет несколько недостатков, о которых Вы должны помнить при его проведении

- Сложно провести исследование более чем по 3 показателям из-за необходимости формирования более 100 объединений.

- Позиции можно сгруппировать только по измеримым показателям, качественные показатели в указанной методике не учитываются.

- Не позволяет выделить убыточные или проблемные наименования.

- Не учитывает влияние факторов сезонности, неравномерности, покупательной способности и др.

Abc анализ пример

Проведем abc анализ ассортимента магазина мягкой мебели. В данном магазине представлен ограниченный ассортимент товаров: диваны, кресла, подушки, пледы и покрывала, офисные стулья, стулья для дома.

Можно заказать детальный бизнес-план подобного магазина под ключ у нас, либо купить уже полностью готовый бизнес-план со всеми расчетами.

За последний месяц в магазине упала выручка, руководитель решил, что дело в ассортименте и решил следовать описанной методике.

В качестве параметра для анализа выбираем объем продаж по итогам предыдущего месяца. Напротив каждого наименования указываем количество проданных штук, ранжируем от максимального значения к минимальному, определяем долю продаж каждого товара в общем объеме и долю нарастающим итогом.

- Диваны – 30 шт. (доля отдельно 40%, нарастающим итогом – 40%)

- Кресла – 29 шт. (доля отдельно 40%, нарастающим итогом – 80%)

- Стулья для дома – 11 шт. (доля отдельно 15%, нарастающим итогом – 95%)

- Подушки – 2 шт. (доля отдельно 2%, нарастающим итогом – 97%)

- Пледы и покрывала – 2 шт. (доля отдельно 2%, нарастающим итогом – 99%)

- Офисные стулья – 1 шт. (доля отдельно 1%, нарастающим итогом – 100%)

Находим значение доли нарастающим итогом, максимально приближенное к 80% это и есть граница категории А. Граница В на третей позиции, так как достигается значение 95%, остальные позиции входят в класс С.

А – диваны и кресла – 80% результата дают 20% наименований.

В – стулья для дома — 15% результата дает 30% ассортимента.

С – подушки, пледы и покрывала, офисные стулья – 5% результата дает 50% ассортимента.

Полученные результаты соответствуют нормативным.

Таким образом, можно сделать вывод, что руководству необходимо сконцентрироваться на разнообразии и качестве ключевой позиции – диванов и кресел и часть торговых площадей товаров класса С отдать для их реализации. Что касается офисных стульев, то нет необходимости реализовывать данный ассортимент при отсутствии спроса.

Проведение аbc анализ не представляет сложности, однако, необходимо учитывать некоторые рекомендации.

Для исследования следует выбирать однородные позиции. Если Вы рассматриваете продукты питания, то разделите их на товарные группы. Не стоит сравнивать объем продаж красной икры и буханки хлеба.

Обратите внимание на выбор параметра, помимо того, что он должен быть количественно измерим, он должен давать объективную оценку. Объем продаж сезонных товаров в летних месяцы возрастает, постарайтесь учесть такие нюансы.

Периодичность применения рассматриваемой технологии позволит отслеживать прогресс применения стратегий для различных категорий.

Нет смысла мониторить показатели вручную, воспользуйтесь программой Excel и расчеты не займут более одной минуты.

Эта методика может пригодиться во многих вопросах. Например, при , вам также может пригодиться АВС метод.

Выводы

Метод abc анализа позволяет выявить товары, приносящие бизнесу максимальный результат и напрямую влияющие на прибыль. Работа с однородными объединениями по определенной стратегии увеличивают результативность. Это отражается на эффективности и финансовой устойчивости компании. Указанный метод широко применяется не только в сфере торговли, но и в сфере производства, предоставлении услуг, в логистике.

Можно заказать детальный бизнес-план под ключ у нас, либо купить уже полностью готовый бизнес-план со всеми расчетами.

Дмитрий Фурье

Консультант компании «Нескучные финансы».

По принципу Парето 80% прибыли бизнесу приносят 20% товаров. Если у вас интернет-магазин, 80% прибыли вы зарабатываете на 20% ассортимента. Расскажем про метод, который поможет вам быстро и безошибочно выявить те самые 20%.

Суть АВС-анализа

Возьмём магазин канцтоваров. Чтобы не усложнять, ограничим ассортимент 10 позициями.

Получаем вот такую таблицу.

Ассортимент магазина канцтоваров для АВС-анализа

- Сортируем товары и прибыль, которую они нам приносят, по убыванию. Вручную это делать не надо - умная электронная табличка сама справится.

- Вычисляем долю каждого товара в общей прибыли бизнеса - это графа 3 «Доля в общей прибыли» в табличке ниже.

- А теперь самое интересное: от товара к товару считаем их суммарную долю в прибыли нарастающим итогом. Доля маркеров, которые заняли первое место по приносимой , - 33,78%. На втором месте - авторучки с 28,41% прибыли. Вместе эти два товара приносят бизнесу 66,29% прибыли. И так далее. Спросите - зачем, ведь и так известно, что в итоге получится 100%? А в том-то и дело, что нас интересуют промежуточные значения. Ведь мы хотим знать, какие именно товары формируют 80% прибыли и какова роль остальных. Ответ - в таблице, которая у нас получилась. Долю отдельных товаров мы видим в третьей колонке. Но сама по себе она ещё ни о чём не говорит. Мы же сортируем товары по группам по их совокупной доле прибыли. Вот эту совокупную долю умная табличка и считает в 4-й колонке «Суммарная доля».

- Ну и последнее - сортируем товары по группам. Всё, что в сумме меньше или равно 80%, - группа А. Это главные «кормильцы» бизнеса. Как только мы достигли порога в 80%, первый товар, суммарная доля прибыли с участием которого превышает 80%, относится уже к группе В. В нашем примере это тетради в клетку. Они увеличивают суммарную долю общей прибыли компании с 75,76% до 84,28%. Когда очередной товар увеличит общую долю прибыли до 95% и более процентов, это уже первый товар из группы С. В нашем примере это альбомы для рисования - после них суммарная доля прибыли увеличивается до 96,59%. Всё, что осталось, - это тоже группа С.

Так выглядит результат АВС-анализа. Товары распределились по трём группам: лидеры - А, середнячки - В, аутсайдеры - С

Так выглядит результат АВС-анализа. Товары распределились по трём группам: лидеры - А, середнячки - В, аутсайдеры - С

Как видите, 75,76% прибыли магазин делает на маркерах, авторучках и тетрадях в линейку. Тетради в клетку, общие тетради и блокноты приносят бизнесу 17,99% прибыли. Оставшиеся четыре позиции - 6,25%.

В классическом варианте АВС-анализа соотношение между группами А, В и С - 80/15/5. 20% прибыли, которые бизнес, согласно , получает от 80% товаров, в АВС-анализе дополнительно детализированы - 15/5.

У нас получилось иное соотношение - 75,76/17,99/6,25. Ничего страшного. Реалии бизнеса не всегда вписываются в классику. Главное - чтобы общая сумма была 100%. Это самопроверка.

А + В + С = 100%.

В классическом варианте: А = 80%, В = 15%, С = 5%. А/B/C = 80/15/5.

В нашем примере: А = 75,76%, В = 17,99%, С = 6,25%.

75,76% + 17,99% + 6,25% = 100%. Значит, всё правильно.

Результат АВС-анализа

После АВС-анализа ассортимента по выручке или прибыли мы увидим, на каких товарах стоит сделать упор. Товарам, которые хорошо продаются и приносят основные деньги бизнесу, уделяем максимум внимания. Что делать с остальными, особенно аутсайдерами, приносящими минимум выручки/прибыли, - повод крепко задуматься.

Мы рассортировали товары по трём группам:

- Группа А. Лидеры - 80% продаж, 20% ресурсов.

- Группа В. Твёрдые середнячки - 15% продаж, 20–35% ресурсов.

- Группа С. Аутсайдеры - 5% продаж, 50–60% ресурсов.

Информация, к какой группе относится товар, - основа для принятия решений.

Товары из группы А должны быть на складе всегда. Дефицит товаров группы А - это проседание по выручке. В результате АВС-анализа мы получили готовый перечень таких товаров. Этот перечень можно в любой момент сопоставить с текущей ситуацией. И если нужно, вовремя докупить недостающий товар.

А вот делать большие запасы товаров группы С - только замораживать в них прибыль. От товаров из группы С можно безболезненно отказаться или поставлять их под заказ. Решать собственнику - нужен ли ему товар из группы С.

Когда собственник бизнеса хочет знать, сколько именно каждого товара из группы А должно быть на складе, АВС-анализ уже не помощник. Для этого есть отдельный инструмент, который называется XYZ-анализ. Но это уже тема отдельной статьи. Начинать надо в любом случае с АВС-анализа.

Полезно проводить АВС-анализ ассортимента отдельно по двум показателям - выручке и прибыли - и сравнить результаты. Распространённый случай - товары из группы А по выручке оказываются по прибыли в группе В, а то и С. Но товары из группы А по выручке в любом случае обеспечивают приток денег в компанию и этим важны. Когда собственник выявил такой товар - есть повод задуматься. Возможно, есть способы сделать его более прибыльным. А если отказываться от товаров группы С по прибыли, то от тех из них, что по выручке в группе А, - в последнюю очередь.

Если не проводить АВС-анализ по обоим показателям, возникает опасность сосредоточиться не на том. Или отказаться от товара, который стоило бы сохранить.

Другие варианты использования АВС-анализа

АВС-анализ применим не только к ассортименту. Недавно мы делали его по выручке для транспортной компании. Собственник разрабатывал программу лояльности и хотел знать, кого в неё включать. Для этого понадобились сведения, сколько процентов выручки приносит ему каждый клиент и как клиенты распределяются между группами А, В и С.

В этом случае места товаров в таблице заняли клиенты и выручка, которую приносит бизнесу каждый из них. Такая таблица будет выглядеть, например, так (все наименования и показатели вымышленные, возможные совпадения с реальными случайны).

| Название компании | Выручка, рублей |

| ООО «Уральские просторы» | 300 000 |

| ООО «Южный Урал логистик» | 500 000 |

| ЗАО «Экспертные решения» | 100 000 |

| ИП. Иванов И. И. | 50 000 |

| ИП Петров П. П. | 70 000 |

| ИП Сидоров С. С. | 30 000 |

| ЗАО «Свежие продукты» | 200 000 |

| Всего | 1 250 000 |

После АВС-анализа таблица примет такой вид:

Результат АВС-анализа базы клиентов по выручке. Группа А приносит ровно 80% выручки, В - 13,6%, С - 6,4%

Результат АВС-анализа базы клиентов по выручке. Группа А приносит ровно 80% выручки, В - 13,6%, С - 6,4%

Теперь собственник знает, на ком из клиентов он делает больше всего денег, кто из них - середнячок в плане выручки, которую приносит бизнесу, а кто - аутсайдер.

Программу лояльности собственник бизнеса предложит своим клиентам из группы А, в удержании которых максимально заинтересован. А клиентов из группы В с помощью программы лояльности будет стимулировать делать больше заказов и переходить в группу А. С клиентами из группы С он продолжает работать. Но предлагать им участие в программе лояльности не видит смысла.

Правила АВС-анализа

- Проводить АВС-анализ надо по одному показателю, который можно измерить в деньгах. Это может быть выручка, прибыль, сумма закупок, дебиторская задолженность (всё, что должны бизнесу) или кредиторская (всё, что должен бизнес). Все объекты АВС-анализа должны быть привязаны к числам: сколько выручки или прибыли приносит каждый товар или клиент, сколько бизнес зарабатывает на каждом поставщике или на какую сумму мы покупаем у каждого поставщика, сколько дебиторки висит на каждом должнике, сколько бизнес задолжал каждому кредитору.

- Объектами АВС-анализа могут быть отдельные товары или группы товаров, клиентская база, база поставщиков, база должников, база кредиторов.

- АВС-анализ проводится в границах одного направления. Когда бизнес одновременно продаёт автомобили, запчасти и ремонтирует машины - это три отдельных направления. Сводить в одну табличку автомобили и запчасти смысла нет. Это товары разных ценовых категорий и частоты потребления: машины мы меняем раз в несколько лет, а запчасти к авто покупаем гораздо чаще. Объекты АВС-анализа должны обладать сопоставимыми параметрами.

- Обычно АВС-анализ проводится, чтобы скорректировать бизнеса. В таких случаях его проводят раз в год, а раз в квартал актуализируют данные. Но если цель - увеличить средний чек, можно применять АВС-анализ и раз в месяц. Такой подход позволит видеть, как управленческие решения отражаются в распределении прибыли между группами и категориями.

Заключение

АВС-анализ - это инструмент, с помощью которого вы можете рассортировать товары, клиентов, должников и кредиторов на лидеров, середнячков и аутсайдеров. Узнать, на ком и чём больше всего зарабатываете, от чего и кого можете легко отказаться, кто больше всех должен вам, а кому - вы.

Анализ ABC XYZ в первую очередь необходимо знать: что это такое? Для начала стоит отметить, что эти два анализа применяются в различных бизнес структурах, например, таких как рестораны, торговые центры, алкогольные компании и др.

Эти два вычислительных помощника помогают определить проблемные места предприятия, распланировать действия, вовремя поднять стоимость товара, который пользуется спросом, и уберечь от будущих ошибок фирму. Итак, ABC XYZ?

АВС анализ - это процесс классифицирования товаров и ресурсов предприятия на группы, по уровню их значимости. Этот анализ использует известный принцип Парето. В основе этого принципа лежит аксиома: 20% всего товара даёт 80% оборота. В частности, к АВС анализу это правило может применяться так: качественный контроль 20% ресурсов предприятия, приносит 80% контроля всей системы, в общем, это могут быть продукты, оборудование, сырьё и др. Для чего же нужен и как применяется этот метод анализа?

Допустим в ресторане или кафе быстрого питания чаще всего используется АВС анализ, он нужен для того чтобы «разложить всё по полочкам» и определить долеучастие товара в обороте предприятия и просчитать процент долеучастия товара в прибыли ресторана. Выводится специальная таблица, в которую необходимо вписать: количество продаж продукта за месяц (полгода, год), себестоимость товара и отпускную цену. Используя определённую формулу необходимо упорядочить товары по шкале от min до max. Затем по этой формуле определить долеучастие товара в обороте и процент долеучастия товара в прибыли предприятия. После этого таблица нам выдаст данные каждого товара и шкалу их важности по обороту и участие в прибыли. Шкала называется "Нарастающий итог", строится от 1 до 100. Если ассортиментная группа по данной шкале попала в интервал от 1 до 50, то это группа A, если в интервал от 50-80, то товар в группе B, ну а в группе C оказываются продукты, расположенные в промежутке от 80 до 100. Товары, которые оказались в группе A и B имеют большой оборот и приносят предприятию хороший процент в прибыли, а вот те категории, которые оказались в группе C, над ними следует поработать, поднять спрос и оборот, либо снять их с продажи. По статистике, категории, которые находятся в группе С больше полугода, ликвидируются.

Анализ XYZ - это классифицирование запасов. Прогнозирует потребление, характер изменений и потребности запасов. Выстраивается определённый алгоритм проведения анализа, включающий в себя вычисление коэффициента вариации, группирование от min до max, распределение по группам XYZ, изображение результат на графике.

Чаще всего этот метод применяется на больших предприятиях, где есть складские помещения и центр логистики, который и проводит XYZ исследует, оценивает логистику и клиентов компании.

Что входит в группы X , Y , Z ?

В группу X входят основные позиции запаса с коэффициентом вариации статистических последовательностей отгрузок - 25%. Это ресурсы, которые последовательны со стабильной величиной потребления, требуют точного прогноза в расходе.

В группе Y находятся те же номенклатурные позиции с и имеют статистический ряд отгрузок 25-50%. В данной группе ресурсов необходимо определять потребность в них, это могут быть сезонные продукты (пиво, вода).

Группа Z несёт в себе запасы статистического ряда с более чем 50%. Эта группа характеризуется нерегулярным потреблением ресурсов и неточным прогнозированием. Если сочетать анализ ABC XYZ то он покажет более точную таблицу скорости потребления и темпов отгрузки.

Анализ ABC XYZ лучше всего работают в паре, для более точной оценки эффективности предприятия. Это наиболее мощное внутреннее оружие фирмы, установив его в основе бизнесом, можно выявить ключевые моменты, сэкономить важные ресурсы предприятия и захватить львиную

Данный пример проведения ABC-анализа ассортимента является универсальным в применении, продемонстрирует быстрый способ составления рейтинга и включает пошаговую инструкцию и подробные рекомендации для правильных выводов к проведенному ABC анализу.

Данный пример можно использовать для проведения:

- АВС-анализа товаров отдельного бренда или всего ассортимента компании

- АВС-анализа запасов компании

- АВС-анализа сырья и любых закупаемых материалов

- АВС-анализа клиентов или групп потребителей

- АВС-анализа поставщиков

- АВС-анализа эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализа бюджета, инвестиций или любых затрат

Теоретическая справка

Создайте список всех анализируемых ресурсов

Первым шагом в проведении ABC — анализа просто перечислите все анализируемые позиции.

В зависимости от вида АВС-анализа это может быть: список ассортимента, список сырья, список клиентов или потребительских групп, список персонала, список статей бюджета.

Определите показатель, по которому Вы хотите отсортировать позиции.

В зависимости от вида АВС-анализа это может быть: объем продаж или прибыли, стоимость закупки сырья, затраты на человека или прибыль/ продажи с подразделения, уровень инвестиций.

Отсортируйте все позиции по убыванию продаж/ прибыли

Определите долю (вклад) каждой позиции

Данное действие выражается в делении суммы отдельной позиции на общую сумму продаж.

В отдельном столбце рассчитайте совокупный процент

Совокупный % считается накопительно, начиная с верхних строк таблицы

Присвойте каждой позиции соответствующую группу А,В или С

Выделите группы согласно АВС методу по каждой позиции на основе столбца «Накопительный вклад».

- Все позиции от начала таблицы до границы 80% — категория А

- Все позиции от границы 80% до границы 95% — категория В

- Все позиции от границы 95% до границы 100% — категория C

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке . Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов, которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются , относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка(возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе .

ABC-анализ - метод, позволяющий классифицировать ресурсы компании (база клиентов является ресурсом) по степени их важности. Этот анализ является одним из методов рационализации и может применяться для любого предприятия и в любой сфере его деятельности.

Основная цель ABC-анализа базы клиентов – выделить в сегментах клиентов группы клиентов, которые обеспечивают наибольший вклад (80%) в результаты работы компании, с тем, чтобы сфокусироваться на наилучшем удовлетворении потребностей именно этой группы.

Заполнив форму обратной связи в конце статьи, Вы сможете получить удобный Excel шаблон для проведения ABC-анализа.

определение

Что такое ABC-анализ

В основе ABC-анализа лежит принцип Парето: 20/80. Применительно к ABC-анализу базы клиентов правило звучит следующим образом: 20% всех клиентов компании приносят ей 80% дохода. Еще 15% дохода приносят следующие 30% клиентов. И 50% клиентов (половина клиентской базы) приносят всего 5% дохода. В зависимости от отрасли и типа бизнеса цифры эти могут немного колебаться (бывают и крайние случаи, когда у бизнеса всего 1-2 клиента), но общая статистика именно такая.

Оценка клиентов по уровню приносимого дохода - самый простой вариант оценки клиентов компании, и часто компании настраивают такую оценку в системе учета. Но, оценка только на основе принесенного клиентом дохода недостаточна. Компанию должна интересовать не просто выручка, а то какую прибыль она получает на каждую гривну продаж. Поэтому, важно понимать не только выручку от продажи конкретному клиенту, но и маржинальную прибыль, которую клиент компании принес. Маржинальную прибыль нужно определять с учетом всех затрат, связанных с продажей именно этому клиенту. Довольно часто бывает, что клиент покупает вроде бы много, но требует, и максимальной скидки, и дополнительных условий (доставка, или послепродажное обслуживание, или бонусы). При этом цикл продаж этого клиента оказывается более длинным, чем для других клиентов, и персонал продаж тратит на него больше времени, чем на других. Поэтому, маржинальный доход, приносимый клиентом, желательно оценивать на единицу времени, затраченную на каждую сделку. В итоге, посчитав все затраты, связанные с продажами таким клиентом, может оказывается, что и прибыли эти продажи компании не приносят.

Кроме того, компанию должен интересовать вопрос: какую выручку от продаж она получает на каждую гривну используемого капитала , - вопрос эффективности использования капитала компании. А это напрямую зависит от платежной дисциплины клиентов. Т.е. приводит к необходимости оценки дебиторской задолженности клиентов.

Именно поэтому, мы предлагаем использовать расширенный вариант анализа – одновременную оценку ценности клиентов на основе выручки, маржинального дохода, и нескольких других показателей, выбираемых в зависимости от специфики бизнеса и стратегии компании. К примеру, объемов продаж, сроков погашения дебиторской задолженности, частоты покупок, сроков последней покупки или выручки на одну сделку и т.д.

Безусловно, необходимым условием проведения корректного анализа является корректное ведение учета продаж в разрезе сегментов клиентов, наименований клиентов, получаемого дохода и с учетом всех видов затрат, которые компания несет на привлечение, удержание клиента, после продажное обслуживание, если такое есть. Для такого учета продаж необходима проработанная методология управленческого учета в компании и ее реализации в ИТ-системе.

область применения

Область применения

В каких случаях используют ABC-анализ

АВС-анализ необходимо проводить, как минимум один раз в год, при разработке и пересмотре стратегии компании для существующего рынка с целью разработки стратегии маркетинга и стратегии продаж для существующих клиентов. Анализ также должен проводиться для среднесрочного (годового) планирования продаж: продажи существующим клиентам в прошлом могут служить основной для прогноза будущих продаж. Однако, для многих рынков и видов бизнеса желательно проводить ABC-анализ чаще, - раз в квартал, так это поможет оперативно фокусировать маркетинг и продажи на лучших клиентах компании.

Как АВС-анализ может быть использован в сочетании с другими инструментами стратегии

ABC-анализ мощный инструмент для анализа эффективности клиентской базы компании, но он представляет только один компонент обширного процесса анализа клиентов. Поэтому, этот инструмент должен использоваться вместе с другими стратегическими инструментами: стратегический анализ клиентской базы , анализ портретов клиентов, анализ потребностей и поведения клиентов.

ABC-анализ можно применить не только для анализа базы клиентов и выделения лучших клиентов. Его можно применить для анализа категорий товаров и номенклатуры внутри категории для определения категорий и товаров, пользующихся наибольшим спросом и наиболее прибыльных, оценки эффективности менеджеров по продажам, каналов продаж, партнеров, анализа запасов, сырья и закупаемых материалов, анализ затрат и т.д.

При объединении анализа клиентов и анализа товаров получим перекрестный анализ, позволяющий фокусироваться как на приоритетных клиентах, так и на номенклатуре, которую приоритетные клиенты выбирают.

пошаговое руководство

Как на практике провести ABC-анализ

Процесс проведения ABC-анализа состоит из следующих шагов (см. Рис. 1):

Рис.1 Процесс проведения ABC-анализа

Шаг 1 Выбор показателей продаж для анализа и подготовка учетных данных;

Шаг 2 Анализ эффективности сегментов клиентов;

Шаг 3 Анализ сегментов по каждому показателю продаж отдельно;

Шаг 4 Сведение результатов оценки по отдельным показателям продаж в единую таблицу;

Шаг 5 Анализ по совокупности всех показателей продаж;

Шаг 6 Подготовка выводов по результатам анализа и принятие управленческих решений.

Результат процесса ABC-анализа даст вам более четкое понимание, кто является самыми ценными клиентами компании, приносящими ей наибольший доход и прибыль. Вы получите основу для принятия взвешенных управленческих решений для распределения бюджета маркетинга с учетом самых ценных клиентов; для фокусировки усилий персонала продаж (и другого персонала компании) на самых ценных клиентах; для дальнейшей стратегической разработки уникального ценностного предложения для самых ценных клиентов и усиления конкурентоспособности компании.

Шаг первый: Выбор показателей продаж для анализа и подготовка учетных данных

Для проведения анализа прежде всего нужно выбрать показатели продаж, по которым будет оцениваться клиентская база. Это, по своей сути, стратегические показатели продаж, которые компания выбрала для оценки продаж при разработке стратегии. Как правило, это выручка и маржинальный доход, плюс, может быть, погашение дебиторской задолженности или объемы продаж.

Кроме этого, для проведения анализа вам понадобиться предварительная подготовка данных. Это связано с тем, что, как правило, у большинства компаний в учете нет порядка. Один и тот же клиент в учете может фигурировать под разными именами. Одна из причин, клиент может иметь несколько юридических лиц для ведения хозяйственной деятельности и оформлять сделки на разные лица. Вторая причина элементарные ошибки введения наименований компаний персоналом по продажам под разными именами в силу отсутствия в компании стандарта ведения управленческого учета. Достаточно ввести клиента один раз как «Компания», второй раз как ООО «Компания», третий как ТОВ «Компания», и в системе появится три клиента вместо одного.

Поэтому, выгружаем данные из учетной системы в таблицу Excel и делаем анализ наименований, составляем уникальный список клиентов и продажи одного и того же клиента суммируем. Результаты этого шага могут служить основой наведения порядка в учете продаж клиентам.

Шаг второй: Анализ эффективности сегментов клиентов

Как правило, компания работает с несколькими сегментами клиентов. Поэтому первым шагом необходимо проанализировать вклад каждого сегмента в результаты компании. А затем проводить дальнейший анализ базы клиентов внутри каждого сегмента по отдельности.

Рис.2 Вклад сегментов в общий результат компании

Рис.2 Вклад сегментов в общий результат компании

В силу того, что сегментов клиентов в компании, как правило, не много (2-4) оценка их эффективности не очень сложна и наглядна. Вычислив долю выручки сегмента в общей выручке компании и долю выручки сегмента в маржинальной прибыли от продаж, можно сразу сделать определенные выводы. В приведенном на рисунке 2 примере Сегмент 2 приносит компании 32% маржинальной прибыли при выручке менее 24%. И это самый приоритетный сегмент. На сегмент 1 нужно обратить внимание, так как при самой большой доле в выручке от продаж, он приносит компании только около 22% маржинального дохода. Еще более пристальное внимание нужно обратить на сегмент 4 – почему в этом сегменте такой низкий маржинальный доход.

Шаг третий: Анализ сегментов по каждому показателю продаж отдельно

Устанавливаем диапазон категорий: АВС

Рис.3 Диапазоны категорий ABC

Рис.3 Диапазоны категорий ABC

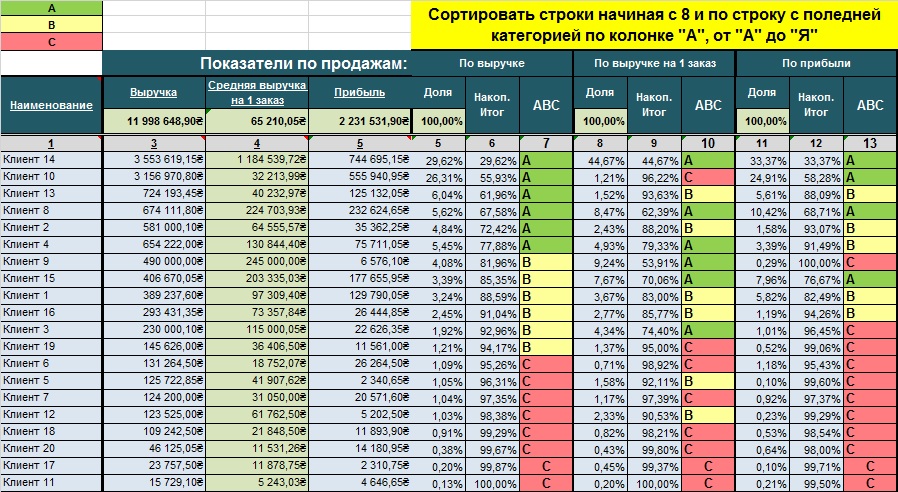

Для каждого показателя продаж готовится свой лист таблицы Excel. Рассмотрим проведение анализа на примере показателя продаж «Выручка». Последовательность анализа следующая:

Формируем таблицу;

Сортируем по показателю продаж по убыванию (в данном случае по выручке);

Рассчитываем общую сумму показателя продаж;

Рассчитываем колонку «Доля» - долю каждого клиента в общей сумме показателя продаж по формуле: (Выручка по клиенту) / (Общая сумма выручки) * 100%;

Рассчитываем колонку «Накопительный итог» - накопительный итого доли клиентов в выручке, начиная с самого большого значения. К примеру, доля Клиента 14 в выручке – 29,89%, доля Клиента 10 в выручке -26,55%, доля Клиента 13 в выручке – 6,09%. Накопительный итог первых трех клиентов составит: Клиент 14 (29,89%) + Клиента 10 (26,55%) + Клиента 13 (6,09%) = 62,53%;

Присваиваем категории ABC. Находим клиента, доля которого нарастающим итогом ближе к 80%. Это нижняя граница категории А. Находим клиента, доля которого нарастающим итогом ближе к 95%. Это нижняя граница категории В. Все клиенты ниже этой границы относятся к категории С. Делаем условное форматирование по категориям: категория А –зеленый, категория В – желтый, категория С – красный.

Рис.4 Результаты Шага 3.

Рис.4 Результаты Шага 3.

Шаг четвертый: Сведение результатов оценки по отдельным показателям продаж в единую таблицу

Результаты анализа предыдущего шага по каждому отдельному показателю продаж сводятся в общую таблицу. Сортировка таблицы выбирается по приоритетному показателю, к примеру, по выручке.

Рис.5 Сводная оценка клиентов по совокупности показателей продаж

Рис.5 Сводная оценка клиентов по совокупности показателей продаж

Шаг пятый: Анализ по совокупности всех показателей продаж

Для наглядности переносим результаты в таблицу с присвоенными категориями. Полученный наглядный результат дает возможность быстро сделать оценки и принять управленческие решения. В приведенном примере, мы видим, что Клиенты 14 и 8 и по выручке, и по маржинальной прибыли самые ценные для компании. Клиент 10 и выручки и прибыли компании приносит много, но размеры каждой сделки с этим клиентом небольшой, т.е. он покупает часто, но небольшими объемами. Соответственно во временном аспекте каждая сделка с ним требует от компании больше ресурсов. Если бы в учетной системе компании учитывалась бы маржинальная прибыль с учетом затрат времени персонала на одну сделку, скорее всего, что по показателю маржинальной прибыли, этот клиент не попал бы в категорию «А». Несовершенство учетной системы компании может приводить к неправильным выводам

Рис.6 Сводная оценка клиентов по совокупности категорий АВС

Рис.6 Сводная оценка клиентов по совокупности категорий АВС

Есть ряд клиентов (Клиент 13, 2, 4), которые по выручке попадают в категорию «А», а по маржинальной прибыли в категорию «В». Это означает, что, возможно, этим клиентам компания предоставляет чрезмерные скидки или дополнительные бесплатные услуги. Клиент 15 при выручке в категории «В» по прибыли попадает в категорию «А». Это означает, что, если приложить усилия для увеличения продаж этому клиенту, компания сможет получать дополнительную прибыль пропорционально большую, чем увеличение продаж.

Из представленной матрицы также видно, что половина клиентов компании попадают в категорию С, т.е. в сумме приносит компании меньше 5% выручки и прибыли.

Возникает логичный вопрос: «Какие управленческие решения необходимо принять?»

Эти клиенты, по сути, тянут компанию вниз, отвлекая человеческие и временные ресурсы, которые могли бы быть использованы более эффективно. Фактически, те, кто занимает место в нижней части вашего списка, являются кандидатами «на увольнение», как бы это странно не звучало.

Шаг шестой: Подготовка выводов по результатам анализа и принятие управленческих решений

Ни один анализ не имеет смысла, если на основе его результатов не принимаются управленческие решения. Порой существует мнение, что нужно «подтянуть» отстающих, чтобы получить больше выручки и прибыли. Но это, ошибочное мнение. Компания должна сосредоточиться на своих самых ценных, лучших клиентах, доказавших, что они уже приносят ценность компании и могут принести ее в будущем. Лучшие клиенты – это те, которые сгенерировали наибольший доход и прибыль за последние 12 месяцев (или 24 месяцев), и дают вам максимальный почасовой доход/прибыль (доход, который они порождают, деленный на время, которое вы на них тратите).

Решения, которые нужно принять:

Как удовлетворять потребности самых ценных клиентов еще лучше, чтобы увеличить выручку и прибыль, приносимую ими?

Как распределить бюджет маркетинга с учетом самых ценных клиентов?

Как распределить усилия персонала по продажам?

Необходимо обязательно разделять сегменты клиентов и проводить анализ внутри сегментов. Смешение клиентов разных сегментов в одной таблице анализа приведет к неправильной оценке и неправильным управленческим выводам и решениям.

Если компания реализует свои товары на разных географических рынках и функционирует в разных отраслях - рекомендуется проводить ABC-анализ для каждого сегмента, каждого канала продаж, каждой отрасли, для каждого рынка.

Для получения надежных оценок в ABC-анализе необходимо иметь надежную исходную информацию в системе учета. Для этого необходим продуманная политика управленческого учета с детальным учетом затрат и развернутой аналитикой по продажам.

Как избежать ошибок, связанных с использованием ABC-анализа

Самые серьезные ошибки происходят по причине некорректных учетных данных, неправильно отображающих нюансы хозяйственной деятельности компании. Поэтому необходимым условием должно быть разработка и внедрение Политики управленческого учета с максимально возможной детализацией затрат, связанных с генерированием дохода, и развернутой аналитикой по продажам.

Необходимо обязательно разделять сегменты клиентов и проводить анализ внутри каждого сегмента.

Не достаточно анализировать только выручку или только маржинальную прибыль. Необходимо применять совокупную оценку по стратегическим параметрам продаж компании.

ограничения

Каковы преимущества и недостатки ABC-анализа

Для того, чтобы получить максимальную выгоду от ABC-анализа его следует использовать в организации на регулярной основе для обеспечения возможности выявления любых тенденций в продажах и своевременного на них реагирования.

Как и все другие методы ABC-анализ имеет свои преимущества и недостатки.

Преимущества

Обеспечивает простой, легко используемый и наглядный шаблон для анализа клиентской базы компании;

ABC-анализ дает экономическую оценку каждому клиенту для определения его ценности для вашего бизнеса;

Недостатки

Учитывает исключительно предыдущую статистику компании (в будущем динамика может измениться);

Зависит от качества учетной информации: продуманной методологии управленческого учета и наличия развернутой аналитики продаж;

Компаниями часто упрощают анализ и проводят его только по одному показателю продаж, что может приводить к неправильным выводам;

Процесс должен проводиться регулярно для того, чтобы быть эффективным. Однако, часто компании этого не делают, считая, что это требует значительного времени (а значит денег);

Для принятия стратегических решений рекомендуется ABC-анализ использовать в сочетании с методом стратегической оценки клиентской базы, который количественные показатели ABC-анализа дополняет качественными экспертными оценками стратегической значимости клиентов для будущего развития компании.

Для получения MS EXCEL шаблона ABC-анализа необходимо заполнить и отправить приведенную далее форму.

Публикации по теме

-

Добавить в избранное Скрипт добавить в избранное для всех браузеров

Добавить в избранное Скрипт добавить в избранное для всех браузеров

С егодня я вам расскажу об одной полезной функции на сайте - это ссылка, ну или кнопка «Добавить в закладки (избранное)». Эта функция...

-

Как удалить невзаимных читателей (фолловеров) в Твиттере Кто такие анфолловеры

Как удалить невзаимных читателей (фолловеров) в Твиттере Кто такие анфолловеры

Твиттер все больше и больше интегрируется в современную жизнь. Мало того, что сервис весьма интересный, так еще его использование...